文|马上赢情报站

自2002年进入中国以来,养乐多日均销量从5.9万瓶一路爆涨到2020财年760.9万瓶——作为饮料界几乎家喻户晓的“小红瓶”,养乐多或许是很多中国消费者第一次接触到主打“肠道健康”概念的乳酸菌饮料。

然而,在“肠道健康”概念被反复提及甚至更加火热的当下,养乐多却面临着前所未有的增长压力:2023年,养乐多本社(Yakult Honsha)管理层在回应投资者提问时透露,2023年1月养乐多在中国市场日销量约为532万瓶;2月日销量约为425万瓶;3月日销量约为506万瓶。与巅峰时期相比,养乐多在华销量出现明显下滑,增速也放缓。

但这似乎并不仅仅是养乐多面临的挑战。

来自马上赢品牌CT的数据显示,乳酸菌饮料类目自2022年至今,整体呈现出均价、份额双双下滑的趋势。本周的马上赢情报站为您数读这一曾经光环加身、如今却日渐黯淡的类目:乳酸菌饮料。

一、乳酸菌饮料概况:持续下滑

1、市场份额、百毫升均价双双下滑

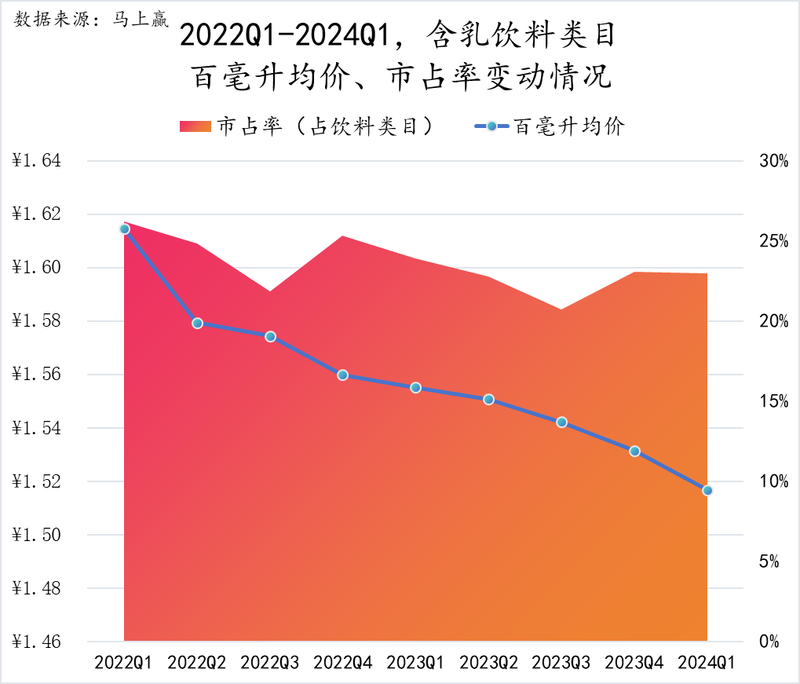

基于马上赢品牌CT中的数据,从2022年至今以季度为单位,乳酸菌饮料占饮料类目的百分比在2022年第二季度达到最高峰,为6.91%;在今年第一季度达到最低点,为4.65%;整体呈现出明显的下降趋势。

与此同时,乳酸菌饮料每百毫升均价也出现了下滑,特别是在2022年和2023年Q1-Q3期间出现了较大幅度的下降。

整体而言,2022年至今,乳酸菌饮料占饮料类目的市占率和每百毫升均价双双下滑。

事实上,不仅是乳酸菌饮料,2022年至今,整个含乳饮料(包括乳酸菌饮料和乳饮料)类目都面临着较大挑战。含乳饮料在过去数年中一直是中国饮料市场中的最大类目,常年占据着整体饮料大盘约1/4的市场份额。在过去两年中,含乳饮料的市场占有率和每百毫升均价都呈现出下滑趋势。

虽然何者为因、何者为果还有待商榷,但是当“大赛道”受到挑战,作为细分类目的乳酸菌饮料也很难独善其身。

2、行业集中度高,但开始分散

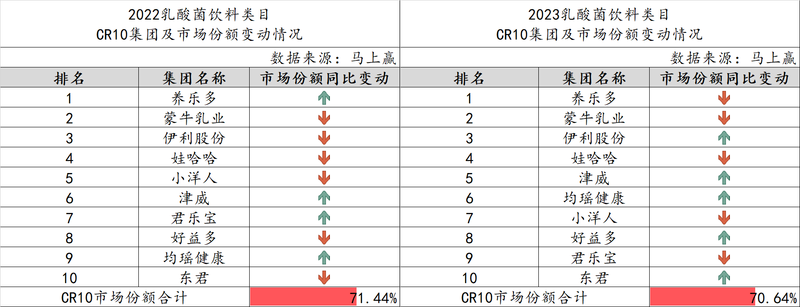

乳酸菌饮料的CR10集团市场份额合计超过70%,行业集中度整体较高。同时,对比2022年和2023年的CR10集团:

并没有新上榜企业,并且排名前四的集团(养乐多、蒙牛乳业、伊利股份、娃哈哈)排序也并未发生变化;

在第5~10名的企业中,津威、均瑶健康市场份额与排名都有所上升;小洋人、君乐宝都有所下降;好益多、东君虽然市场份额同比上升但是排名并没有变动。

从两年的CR10情况也可以看到,虽然乳酸菌饮料类目集中度整体较高,但是行业集中度有分散的趋势。

3、特殊的规格:超多组合,超小单瓶

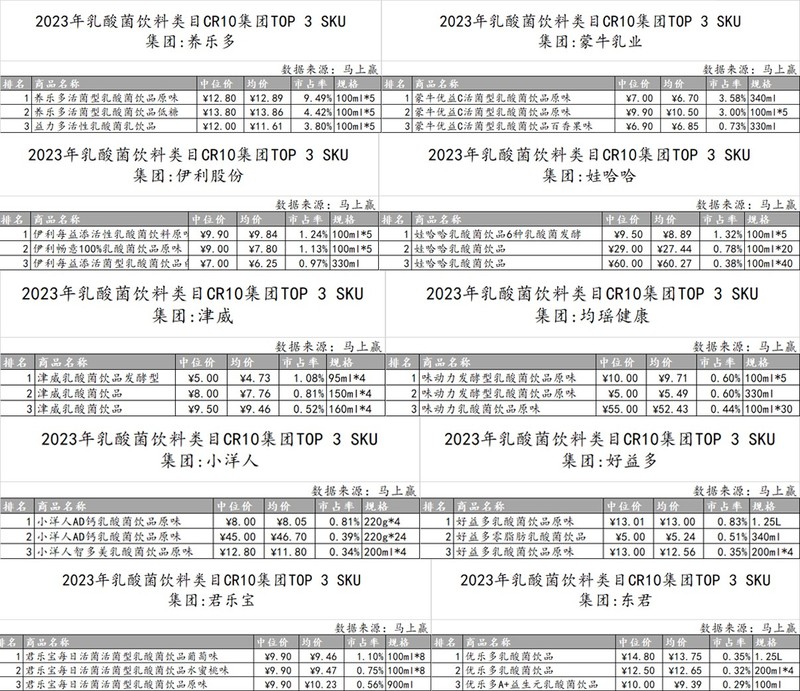

对比2022年和2023年的TOP 20 SKU,我们发现:乳酸菌饮料的TOP 20 SKU中以组合装为主,并且从2022年的13个组合装到2023年的15个组合装,更多的组合装上榜了。

观察CR10集团的TOP 3 SKU,我们同样可以发现:多瓶的组合装产品占了绝大多数。

通常,组合装产品意味着更低的单价、更高的性价比。但是在乳酸菌饮料类目中,情况似乎变得更加复杂了:乳酸菌饮料中常见的组合装,并不是330ml左右的饮料常见规格的组合,而是100ml左右的mini小瓶装的组合装——5*100ml的组合每百毫升单价其实高于330ml的单瓶每百毫升单价,组合并没有更便宜。但是消费者已经习惯了100ml的小容量:在乳酸菌饮料品类,似乎容量的基准线是100ml,并不是330ml。

在所有饮料类目中,以100ml/瓶左右规格为基础的类目,只有乳酸菌饮料。这或许与消费者在功效性与规格的关联上存在类似于“浓缩的都是精华”这样的心智密切相关。事实上,在功效性这一方向上,一个可参考的"极端案例"是液体口服药,常见的包装方式不论是量杯+糖浆,还是口服液,其单次服用规格大都已精确的极小单元呈现,这一心智或许也对包括功能饮料、乳酸菌饮料在内的有功效导向的饮料产品的规格产生了一定影响。

4、多业态下滑,大业态占比较高,便利店销售重要性提升

在类目的业态分布情况上,可以看到在大卖场、大超市等大业态中,乳酸菌饮料在饮料类目中的销售额占比显著高于小超市、食杂店、便利店等小业态。这或许是因为乳酸菌饮料的消费场景更多在于家庭消费、囤货购买等,基于对乳酸菌饮料“有助于消化”“有利于肠道健康”的认知,不少乳酸菌饮料的消费者会在日常三餐场景中规律地饮用乳酸菌饮料。上文中提到的组合装与小规格也与此相关。

通过比较2022年和2023年的数据,我们发现在不同业态中乳酸菌饮料的销售占比都呈现下滑趋势。可圈可点的是便利店渠道,虽然同样有所下滑但其占比已于2023年略微超过食杂店,乳酸菌饮料在便利店渠道中的销售重要性或在提升。

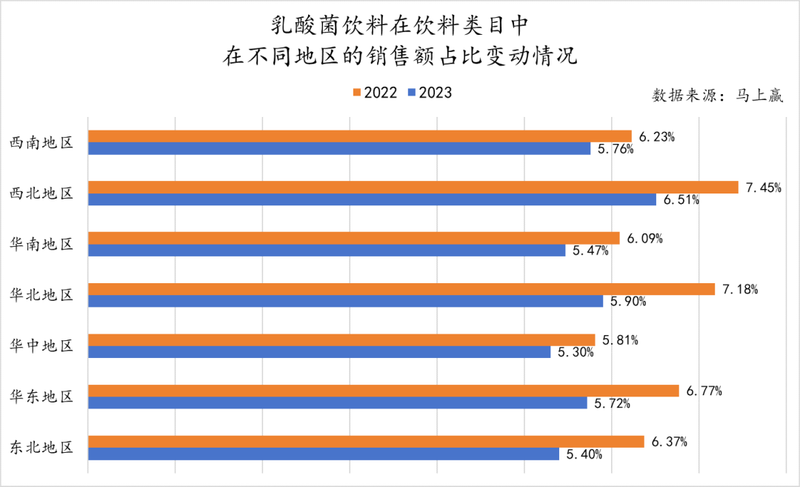

5、全区域下滑,其中华北、华东、东北下滑明显

从地区的角度而言,西北、华北、华东地区的饮料消费者更喜欢乳酸菌饮料,乳酸菌饮料的销售额在饮料类目中的占比整体高于其他地区。

但是,乳酸菌饮料的销售在各地区普遍出现下滑,下滑的趋势并没有区域性的差异。其中,华北、华东、东北地区下滑更加明显,下滑的幅度都超过了15%;西南和华中地区下滑幅度相对较小,这或许和当地乳酸菌饮料消费本身占比较小有关。

二、“薛定谔的健康”:水能载舟,亦能覆舟

基于马上赢品牌CT中的数据,我们发现乳酸菌饮料在多渠道、多地区、多分类中均呈现明显的下滑趋势。这固然与饮料整体的消费习惯变化、头部企业经营策略等高度相关,但乳酸菌饮料从产品角度看,如今也面对着很多源自品类自身的压力。

回顾乳酸菌饮料的崛起,绕不开养乐多;而养乐多的风靡,离不开围绕“益生菌”和“健康”打造的品类心智。

然而,随着消费者们变得越来越专业,乳酸菌饮料的“益生菌”和“健康”都开始受到挑战。

1、“健康”,但是D;也有B,再加一元。

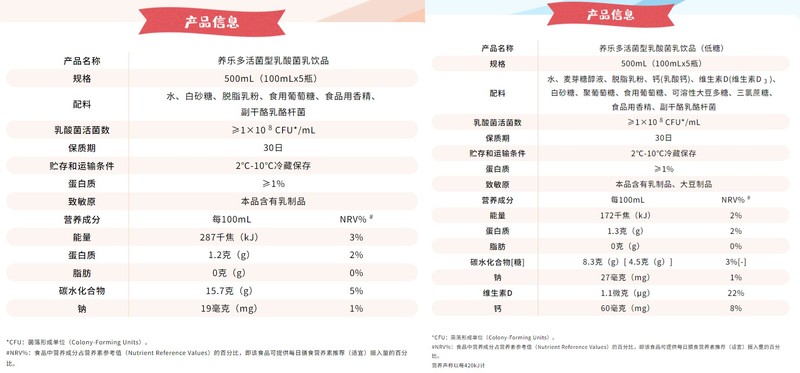

在十年二十年前,相信很少有人在意饮料中的含糖量这一指标,但现如今在喝饮料的众多顾虑中,糖绝对是最受关注的因素。近期,上海开启了饮料“营养选择”分级标识试点,而饮料中的非乳源性糖是分级的重要指标之一。

参考养乐多官网信息,依照现行上海试点饮料分级制度,目前作为乳酸菌饮料类目市场份额排名第一的养乐多活菌型乳酸菌饮品(传统红瓶)大概率会因其15.7g/100ml的碳水化合物(糖)含量被评为最不被推荐的D级。

在这个问题上,养乐多或许已经提前想到,并在产品上给我们提供了更“健康”的产品选择:养乐多活菌型乳酸菌乳饮品(低糖)。但是,基于马上赢品牌CT的数据显示,两款产品不论是中位价还是成交均价,在2023年均有1元左右的价差。

对于反复强调“健康”的养乐多而言,其健康对于消费者或许是乳酸菌饮料中的乳酸菌,或许是肠道畅轻的“功效”,但对于品牌方来说,则是货真价实的一块钱价差。在“健康”与“更健康”之间的1元价差,或许是养乐多为了更好的筛选顾客所特意定下的“标准”——想要更好的,就花更多的钱,即便产品、渠道成本可能都相同。

2、益生菌:还活着吗?

乳酸菌饮料饮料另外一个与健康强相关的卖点就是益生菌,头部企业的乳酸菌饮料通常会着重说明菌种和活菌数——菌种对应着特异性的健康功能,而活菌数则暗含着“起效浓度”。

然而,同样随着消费者的专业度不断提升,“真正”的活菌数逐渐被更多人所认识:生产者添加的活菌数并不代表消费者最后可以摄入的活菌数,因为目前添加在饮料中的绝大部分脆弱的益生菌需要全程冷链保存,在产品最终交付给消费者之前(甚至是入口之前)的任何一个环节,失温都会导致益生菌大量失活。

根据公开信息,一直到2023年,伊利安慕希才推出了常温活性益生菌酸奶,克服了常温、长保质期下产品活菌数量衰减问题。

这就意味着,在冷链并不完善的、中国广大的非一线城市,在日常的饮用场景中,有很大的可能性,乳酸菌饮料所宣称的健康功能,从根本上并无法实现。

最开始,养乐多所采用的养乐多妈妈销售模式、乳酸菌饮料的多瓶组合装在很大程度上是基于消费者相信坚持、有规律地饮用乳酸菌饮料可以改善健康状况,如果这一点不能被实现,仅仅作为一款酸酸甜甜的饮料,乳酸菌饮料和其他饮料相比,并没有足以立足的优势。

如今,含糖量不断被提及、益生菌又无法确保真正有效……乳酸菌饮料,这个因为“健康”而跑出来的品类,正因为“真正的健康”而陨落。

3、来自于“外行”的进攻

问题也不仅仅来自于品类本身。

如果说乳酸菌饮料的崛起是因为解决了(或者说让消费者相信能解决)对肠道健康有益的问题,那么当我们思考乳酸菌饮料的未来的时候,或许该思考的并不仅仅是“怎样的乳酸菌饮料能够真正的解决肠道健康问题”还有“肠道健康还有更好的解法吗”。毕竟打败马车的是汽车,行业的颠覆常常来自于“外行”。

要说去年到今年异军突起的饮料品类,西梅汁肯定算一个。虽然受到某进口头部品牌重大负面新闻的影响,但是西梅汁简单粗暴、几乎立竿见影的促排功能,符合了大部分消费者对于“肠道健康”的期待——并且,想要实现如此直接的功能,几乎只需要西梅汁本身,配料表可以做得并不复杂。

三、成为“真正的”乳酸菌饮料

前可口可乐CEO Muhtar Kent曾经说过:品牌就是承诺。好的品牌就是信守承诺。(A brand is a promise. A good brand is a promise kept.)这句话其实不仅对于品牌有用,对于品类也一样——只是品牌只需要一家公司信守承诺,而品类则需要全行业的进取。

乳酸菌饮料在过去能够成为一个相对独立的品类,就意味着它主打“肠道健康”“帮助消化”的点确实能够击中消费者,但随着概念被成长的消费者逐渐了解,逐渐“祛魅”,越来越多消费者发现品类所宣称的功能并没有被好好实现。

如今,面对着越来越专业、越来越理性的消费者,乳酸菌饮料或许需要时间好好补课,真正去实现品类对于消费者健康的承诺。