文|市值榜 贾乐乐

编辑|赵元

直播造富。

台前的人,从籍籍无名到拥有大平层,幕后的MCN,有的买楼按栋,有的起死回生。直播造富,别说明星入局了,连向太这种old money都来分一杯羹。

2023年的双11,贾乃亮成为主播带货总榜冠军,带货总销售额13.6亿元,创下了明星主播销售额的记录,和2022年3.2亿的成绩相比,可以说是赢麻了。

贾乃亮直播业务背后的电商MCN是遥望网络,遥望网络合作的艺人还有王祖蓝、辰亦儒等。遥望网络、交个朋友、被称为拥有抖音一半网红的无忧传媒、薇娅夫妇的谦寻文化,被合称为MCN四大天王。

遥望网络是上市公司遥望科技的全资子公司,也是主要业绩来源。

结果,叠了娱乐圈艺人和直播双重buff的遥望科技,2023年预计亏损8亿—12亿元。

是的,至少亏损8亿。

一、概念多点开花,业绩节节败退

遥望科技成分很复杂。

原本这家上市公司叫星期六,主做时尚皮鞋,旗下品牌有星期六、迪芙斯等。女鞋业务资产重,也不好做,再加上休闲运动鞋挤占了时尚的空间,星期六的老板张泽民开始给公司另找出路。

鞋要怎么卖出去呢?直播。

于是,一个利用遥望网络在技术与渠道方面的优势,拓宽女鞋销售渠道、降低营销成本的并购故事出现了。

股市就是一个讲故事的地方。

风口之上的直播电商概念,让星期六在26个交易日中收获了17个涨停板。后来,星期六又在“追概念”方面多次出手。

2021年,元宇宙爆火,星期六提出设立遥望创新研究院,对区块链、AI智能、元宇宙、数字虚拟人等多领域加强研究。

2023年,最火的莫过于大模型,遥望科技称有关注相关技术的发展与应用,目前(2023年3月)尚处于研究阶段。

现在赚钱效应最好的短剧,遥望科技称也有布局。

不过这些尝试,还不太能反映在财报上。

现在的遥望科技,业务分为三大块:女鞋、遥望网络、时尚新媒体业务。

时尚新媒体业务是更早的转型尝试。遥望网络的业务比较多,包括互联网广告投放、互联网广告代理和社交电商服务。

用投资者的话来说,从业绩上看,星期六的转型,还不如不转,越转越亏。

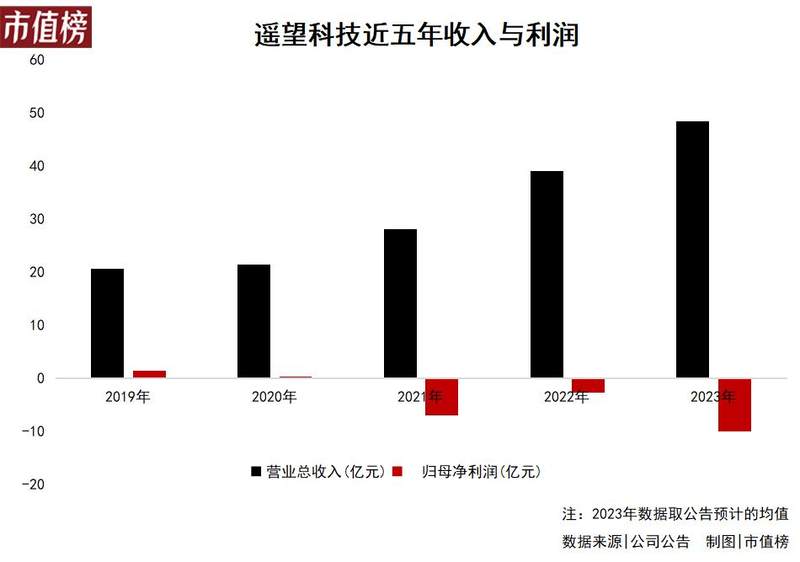

女鞋是主业的时候,最多也就亏3亿多,转型前夕还有一点点盈利, 但收购遥望网络之后,收入规模越来越大,经营质量却越 来越差: 2021年亏损接近7亿元,2022年亏损超过2.6亿元,2023年至少亏8亿元。

家里有多少粮,也经不住这么个亏法。

2021年,遥望科技曾经募资29.21亿元,到2023年三季度末,遥望科技账上的货币资金只剩7亿多,而短期借款就超过了8亿元。

交易所也曾多次针对业绩预告和年报下发关注函,除了质疑蹭热点之外,更常见的关注点有两个。 一个是为什么持续亏损,商业模式是否具有持续性,另一个是是否存在利益倾斜的问题,换句话说就是有没有侵占上市公司的权益、向大股东输送利益。

接下来,我们也沿着这两条线看看遥望科技的真实面貌。

二、亏损的锅谁来背?

持续亏损的第一口锅,非女鞋业务莫属。

2021年到2023年,女鞋业务毛利率波动比较大,从15%到30%+,但亏损得很稳定。2023年,女鞋业务预计亏损4亿—5亿元,再往前两年,每年也会亏四五亿。

女鞋业务可以这么概括: 卖不出去货,或者货卖出去了但收不回来钱。

卖不出去的存货,价值没那么高了,所以要计提跌价准备,表现为资产减值损失,卖出去的部分,很多账收不回来,要计提坏账准备,表现为信用减值损失。

2021和2022年,卖不出去货是女鞋业务亏损主因,2023年,收不回来账是亏损主因。

女鞋好不好卖、账好不好收,还涉及到另外一些财务调节方面的问题 , 下文详述,这里不再展开。

持续亏损的第二口锅,是时尚新媒体业务的。

2017年,星期六计划通过自媒体业务了解市场需求,应对变化,并将线上流量导到线下终端,促进女鞋业务发展,所以并购了运营时尚女性网站Onlylady女人志的时尚锋迅公司和运营美妆互动媒体Kimiss闺蜜网的北京时欣。

当时的收购,成了如今的包袱。

收购方有时会付出更高的价格,高出的部分叫商誉,收购方愿意多出钱,是因为相信被收购方未来能带来比较好的业绩回报。

而当带不来预期回报的时候,商誉就会减值,以前多付出的钱,会变成现在的亏损来源。时尚新媒体业务正是这种情况。2021年和2022年,遥望科技分别计提了商誉减值2.07亿元、0.44亿元,2023年吗,这部分业务收入不到5000万,预计会计提超过6000万元的商誉减值。

计提完这一笔,遥望科技就没多少关于这两家公司的商誉了。

但这不代表遥望科技没有商誉暴雷的风险了,更大的商誉在遥望网络身上。

亏损的第三口锅,轮到最主要的业务了。

遥望网络的收入规模一直在增长,盈利能力却非常不稳定,2020年收入14亿元,2022年收入超过35亿元,根据推算,2023年,收入高于43亿元。

往前两年,遥望网络的毛利率在16%左右,2023年,毛利率直接降到低于5%。

按照遥望科技的说法,毛利率降低,主要是因为低毛利率业务(互联网广告代理)增长较快,2023年收入24亿元,同比增长110%,占收入的比重超过了一半。

着墨相对少的因素,可能反而应该是投资者关注的。 当初的股价上涨,以及现在遥望科技身上被看好的原因之一,就是电商业务非常有想象力。

2022年,遥望科技带货规模150亿元,同比增长50%,2023年H1增速下降至9%,带货GMV为60亿元。双11期间,遥望实现GMV32.9亿元,同比增长38%,所以2023年遥望科技的带货规模应该不错。

对应的收入却没有增长,上半年,遥望科技社交电商收入下降超过30%,全年收入也在下降。

由于不清楚GMV是否剔除了退货,也不清楚与明星、达人之间的具体分成方式,所以我们推测GMV扩大而收入降低有以下几种可能:品牌通过遥望卖货的佣金率低了;退货率高了;给大主播的分成高了。

这说明遥望的话语权在下降,或是相对于品牌,或是相对于大主播。

有分析称,遥望叫卖式砍价的直播带货风格和“做人不做号”的运营模式,走到了效率增长的瓶颈。

发展低毛利率的互联网广告代理业务,社交电商业务增GMV不增收入,都是注重规模大于经营质量的表现。

这其实有迹可循。

遥望科技2021年制定了股权激励,那些管理人员和业务骨干是否能获得股权奖励,要看遥望网络的收入增长是否达标,而不是利润是否达标。

交易所也专门问询营收单一指标考虑是否全面,是否存在公司受损、小股东受损而管理人员、骨干员工受损的利益输送情形。

从长远来看,如果遥望网络的盈利能力一直不佳,收购时留下的13亿元的商誉,也可能成为以后的业绩地雷。

三、财务多宗罪

前面我们提到,应收账款收不回来是女鞋业务2023年亏损的主要原因。

拖欠货款的有这么三家公司:杭州宏臻、杭州泓华和杭州欣逸。其中第一家造成了遥望科技2023年近2亿元的亏损。

为了让女鞋业务更轻,2021年,遥望科技开始委托这三家公司代管和代销自有品牌鞋类存货,除了业务上的关系,遥望科技也参股。

在代管代销的过程中,宏臻出现了很多不规范、不合规的地方,比如2022年底还没卖出去的鞋,说卖出去了,结果少盘点了存货,有时候也出现了虚增存货的问题。

这说明了遥望科技内部存在比较严重的内控问题。

而这种存货的“账实不符”也可能存在利益输送的空间。

举个例子,A公司把货卖给了客户,而实际上客户是某自己人所控制的,然后迟迟不付款,导致A公司账面上有越来越多的应收账款,最后只能计提坏账准备,确认损失。

这样货就被自己人白嫖了,收入也做好看了,而由于交易不是真实有效的,货物就比较难以确权,比如要不要真实的物流,这更容易出现存货的“账实不符”。

当然,如果这么搞,A公司还不追债或者起诉的话,勾结就太明显了,所以这种方式一般被认为比较初级。

有的会回一部分款,然后再用其他名目流回去,这样被质疑虚增收入的风险就小了、应收账款爆的雷也会小一些。

这里面的关键就在于“客户”与A公司某些人员之间的关系。

交易所也进行了问询,应收账款的欠款方与上市公司、上市公司重要人员、重要股东的关联关系。 遥望科技如实披露了持有这三家公司股份。在这层关系之外, 宏臻、泓华和欣逸有同一个股东:佛山市南海区元麒投资有限公司。

而工商信息显示,元麒投资与多家公司有相同的电话或者邮箱,这些公司里,有的公司实控人是遥望科技的实控人张泽民。

(来源:天眼查)

张泽民在女鞋是主业的时候就是上市公司的实控人,谢如栋是遥望网络的董事长兼CEO,谢在遥望网络被收购时做出了不谋求实际控制权的承诺,承诺期将于2024年3月期满。

遥望科技一直有将女鞋业务出售的想法,说不准期满之后,遥望科技会上演控制权易主,张泽民带走女鞋业务的戏码。

我们并不清楚张泽民与宏臻等三家公司疑似有关联是不是影响了女鞋业务的销售与回款,但有一些相似的手段,真实地在遥望科技上演过。

2020年,遥望科技的子公司在不应该确认收入的情况下,确认了收入,先挂账应收账款,后面又通过第三方正常支付货款,到了2021年和2022年,这些货款又通过服务费的方式还给了第三方。

这个过程中,遥望科技虚增了收入、利润和应收账款回款。

2023年12月,遥望科技收到一份来自证监会的警示函。警示函指出了遥望科技的违规行为,除了虚增收入、利润和应收账款之外,还包括:(1)存货账实不符;(2)收入确认不恰当;(3)没有及时对外披露对外资助;(4)未及时披露公司及子公司担保情况;(5)未及时披露与专业投资机构的共同投资情况。

这些全是滋生利益输送的温床,遥望科技难免被质疑。

向外要发展,向内要规范,都是遥望科技的当务之急。