近日,平移主板的江苏大艺科技股份有限公司(以下简称:大艺科技)更新招股书,继续深交所主板上市进程。

大额资金拆借及占用,内控规范性遭质疑

据了解,大艺科技是专业级锂电电动工具制造商,主要从事电动工具的研发、生产和销售。截至招股书签署之日,公司电动工具产品类型覆盖6大系列,应用于建筑工程、装修装饰、路桥建设、金属加工、木材加工、园艺修剪、家庭自用等行业及场景。

大艺科技有限公司(以下简称:大艺公司)为大艺科技控股股东,黄建平、黄建辉、黄锦康和倪玉红为大艺科技实际控制人。同时,高瓴誉恒也为公司持股5%以上的股东。

其中,黄锦康为黄建平和黄建辉之父,黄建平和黄建辉为胞兄弟,倪玉红为黄建平之妻。其中,黄建平担任公司董事长、总裁,黄建辉担任公司副董事长、副总裁、董事会秘书,倪玉红担任公司董事、副总裁,黄锦康则在公司控股股东大艺公司中担任总经理。

截至招股书签署日,黄建平、黄建辉、黄锦康、倪玉红及大艺公司公司控制大艺科技80.07%股权。而家族控股企业的问题之一总是对公司资金使用的规范性问题,并且据招股书显示,黄锦康、黄建平、黄建辉对资产实行家族化资金池管理,除各自工资用于日常开销外,其余大额资金统一归口交于倪玉红,由其负责保管。

一方面,报告期内大艺公司以及倪玉红、黄建平一直与大艺科技存在大额资金拆借。比如在2019年,倪玉红、黄建平向大艺科技拆出资金约4.97亿元,当年拆入资金约4.6亿元。

另外,控股股东及实控人也曾对大艺科技存在大额资金占用的问题,也在2019年,公司内控尚不完善,存在将闲置资金归集至实控人个人卡的情形,造成倪玉红、黄建平占用公司资金约1.37亿元。

在反馈意见中,深交所也对上述的内控不规范问题提出质疑,要求公司说明与关联方互相拆借资金的流向及合理性,以及关联资金往来相关内控完善和规范情况。

此外,大艺科技不规范的情况还体现在员工的社保等缴纳方面。2019年至2021年以及2022年1-6月(以下简称报告期),公司期末在册员工人数分别为867人、1346人、1133人和1231人,期间人员流动性相对较大。

在2019年及2020年末时,公司为员工社保缴纳比例仅为39.33%、44.58%,公积金缴纳比例则更低,2019年公司公积金缴纳人数为0人,2020年缴纳比例提高至44.21%。对此,公司解释为农村务工人员缴纳社保、公积金意愿较低,部分员工存在抵触情绪。

毛利率仍处于低位,“新品”仍未盈利产销率不高

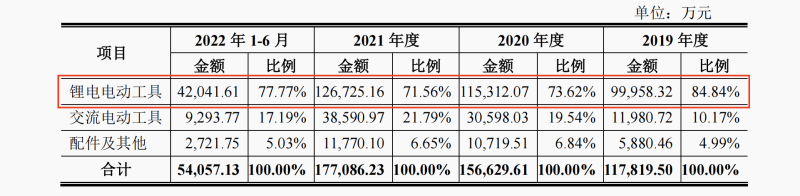

报告期内,大艺科技的收入主要有锂电电动工具、交流电动工具和配件及其他三部分组成,其中锂电电动工具收入占比分别为84.84%、73.62%、71.56%和77.77%,是公司最主要的收入来源。

2019年开始,大艺科技出于产品线和战略布局考虑,大力推广交流电动工具和其他新产品,电动交流工具收入占比有所提升,从2019年的10.17%增加到2021年的21.79%,不过收入的提升更多的是靠大艺科技的“让利”行为。

截至目前,大艺科技的交流电动工具仍处于亏损阶段,报告期各期,该业务毛利率分别为-28.16%、-24.42%、-12.52%和-0.4%。近期其亏损幅度有所收窄,锂电电动工具毛利率也逐年提高,才使得公司综合毛利率有一定的增长,但相对可比上市公司仍存在差距。

此次IPO上市,大艺科技最主要的目的就是扩产,公司计划募集资金约6.13亿元,其中约5.46亿元拟将投向“年产1000万台智能工具制造项目”。

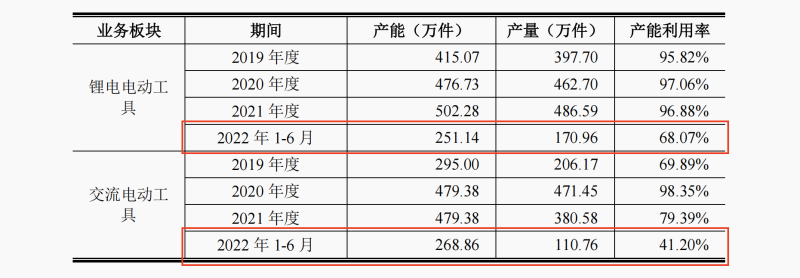

但据招股书显示,2021年大艺科技拥有锂电电动工具、交流电动工具产能分别为502.28万件、479.38万件,合计产能仅981.66万件,计划新能产能已经超过公司现有产能。

同时,大艺科技交流电动工具产能利用率在2021年时只有79.39%,2022年上半年下降至41.2%,锂电电动工具在2022年上半年时也仅为68.07%。而去年上半年二者产销率也分别仅为72.89%和88.87%。

在反馈意见中,深交所也要求公司分析说明新增1000万台产能规划的合理性,以及产能能否充分消化。

营利双双下滑,周转率下降现金流吃紧

事实上,近年大艺科技的营利增速均有所放缓。报告期内,公司分别实现营业收入约为11.83亿元、15.68亿元、17.73亿元和5.41亿元,同期实现归母净利润约为5846.8万元、7828.16万元、9134.04万元和3263.81万元。

2020年大艺科技营业收入与归母净利润分别同比增长32.55%、33.89%,2021年则分别下降至13.05%和16.68%。据大艺科技招股书披露的2022年未经审计的业绩数据来看,公司实现营业收入约为11.53亿元,同比下降34.97%,实现扣非净利润6129.33万元,同比下滑22.81%。

在小米、公牛等知名消费品公司已逐步加大国内电动工具行业布局的情况下,对大艺科技也有一定的不利影响。加之2021年依赖公司部分产品产能利用率及产销率的下滑,公司存货及应收账款周转效率也有所下降。

报告期各期末,公司的存货账面价值分别为1.74亿元、2.12亿元、3.17亿元和4.13亿元,占当期流动资产的比例分别为32.66%、32.82%、28.15%和46.75%。同时,公司应收账款占流动资产比例也由2019年末的10.05%增加到2022年6月末的20.85%。

销售收入减少,客户付款节奏也受到影响,最终导致大艺科技经营活动现金流量流出有所增加,报告期内,公司经营活动产生的现金流量净额分别为5496.34万元、1.43亿元、5401.62万元和-2.79亿元。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)