对于各行各业而言,这都注定不会是轻松的年份。今年以来,世界局势动荡、疫情反复,全球通胀带来的经济下行压力,重重负面因素叠加,几乎所有企业都面临着巨大的压力。消费产业同样如此,面对原材料涨价,物流受阻等问题,前三季度上市公司的表现普遍难言理想。但进入2022年底,从各机构年度策略反馈中能看到,考虑到国内基数效应、外围形势及消费环境预期回暖,消费产业的基本面改善拐点也许已经临近。

日前,卫龙更新了聆讯后资料集,即将成为“辣条第一股”。那么,卫龙究竟价值几何?其上市对食饮行业又将释放怎样的信号?

波动下的价值逻辑

当前,无论是宏观环境还是资本市场,都对企业提出了极高的要求。 2022年,食品饮料行业经历了至暗时刻:疫情笼罩下,消费需求波动加大,产品升级和全国化进程遭搁浅、很多龙头首次出现负增长、北向资金大幅抛售、消费预期悲观带来的估值杀,股价表现落后于大市。从企业侧来看,已上市企业,今年大多在变革中谋求转型维稳。

纵观卫龙的最新招股书,原材料价格上涨、疫情冲击等因素同样困扰着这家企业,但凭借牢固的市占优势、规模效应,其业绩韧劲同样可圈可点。根据招股书,卫龙保持了持续的快速增长以及稳定的盈利能力。2019年至2021年,卫龙的收入分别为33.85亿元、41.20亿元及48.00亿元,复合增长率19.10%,今年上半年,尽管受到疫情等多因素影响,卫龙的营收仅较去年同期略微減少1.8%。

卫龙的营收韧劲,很大程度上得益于其市场地位和品牌力优势。市场侧,据弗若斯特沙利文的数据,按2021年零售额计,卫龙在辣味休闲食品企业中排名第一,市场份额达到 6.2%,市场份额超过后四家企业的份额总和。且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。品牌侧,卫龙在消费端具备较强的品牌力。下行周期下,地位与消费心智能成为卫龙抵抗下行风险的利刃。

从利润表现看,卫龙兑现了市场地位,保持了持续的盈利能力。疫情期间,卫龙的毛利率出现了明显提升,今年上半年,卫龙的毛利率从去年同期的36.9%提升到了38.1%,同比增加了1.2个百分点,对于较为成熟的市场,毛利率是体现产品议价能力和受欢迎程度的关键指标,卫龙能够实现毛利率的提升,表明其产品有足够的市场认可度。

毛利的提升带来了利润表现的持续稳定。截至2022年6月30日止的六个月,卫龙亏损2.6亿元,但这笔亏损是由于投资有关的一次性的以股份为基础的付款所致。经调整净利润为4.25亿元,比去年同期的3.80亿元同比增长约12%。在原材料价格普遍上涨的当下,盈利的增长能够为经营带来更多稳健属性。

在下行周期中,市场显然更倾向于确定性,而卫龙之所以能够获得资本市场认可,很大程度上在于其基本盘稳健,变现能力稳定以及增长前景明确,这些基本因素最终使得卫龙逆流而上。

但需要看到的是,宏观环境冲击难以避免,卫龙能否真的兑现期待,让资本市场看到其稳健的表现?

优化经营,多元精进

对于艰难周期的应对,卫龙本身的经营战略在挑战中与时俱进的改进。

从招股书透露的信息看,在当前波动的市场大环境下,卫龙进行了有针对性地调整。实现供应链升级,扩大产能,提升生产效率;多举措并举实现数字化升级, 全面提升企业经营效率;同时,卫龙还在不断完善组织,引进专业化高端人才,强化核心管理力量实现经营管理升级。

渠道方面,卫龙积极拥抱变化。作为休闲零食巨头,卫龙拥有庞大的分销网络,这是长久建立起来的优势。而在疫情之下,线下受阻的情况下,卫龙进行了更具策略性的变革。

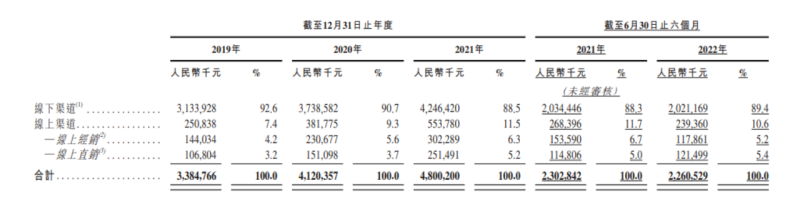

线上、线下,双线并行。据招股书,疫情期间,卫龙布局各大电商平台,积极拓展线上业务。2019年至2021年,卫龙的线上业务年复合增长率达到48.6%。今年上半年,在多方面不利因素的影响下,卫龙的线上直销依然保持增长,实现了1.2亿的营收。

与此同时,卫龙并没有彻底抛弃线下,一味追求线上数据。而是抓稳线下渠道优势,进一步与用户接触、提升品牌感知。截至2022年6月30日,卫龙与超过1830家线下经销商合作,具备深厚的基础。

此外,卫龙利用特殊周期对线下进行梳理。招股书显示,一方面,卫龙对未能在较长期间内进行活跃交易、销售业绩欠佳及未能遵守管理政策的经销商终止了合作关系,进而提升效率。另一方面,卫龙有意识推动渠道下沉和经销网络扩张,增加零售终端的覆盖。截至2022年6月30日卫龙所覆盖的零售终端数量由截至2021年12 月31日的约690,000个增至截至2022年6月30日的约735,000个。

如果说渠道层面是守正出奇,那么产品层面则是进一步推进多点开花。2021年,公司有两个品类(即调味面制品及蔬菜制品)的年零售额超过人民币10亿元;其中四个单品(即大面筋、魔芋爽、亲嘴烧及小面筋)的年零售额均超过人民币5亿元。而招股书显示,今年上半年,卫龙对主要产品类别采用新包装、生产工艺、配方或规格进行最新产品升级。从9月份开始,卫龙推出辣条放心电视广告战役,在中央电视台、各城市居民区和办公楼电梯投放广告,随着相关营销的发力,产品表现也将得以提升。

在应对下行周期时,卫龙很好地完成了任务,梳理了经营,开发了线上的渠道。这些并没有在业绩上体现出来,但无形中储备了能量。而对于卫龙来说,成功上市将会是打开局面的契机。

复苏节点下,储备未来

尽管卫龙的上市之路此前相对坎坷,但上市似乎一直是卫龙走向未来的目标。当前复苏节点下,上市对于卫龙来说利大于弊。

在增长的优势赛道中守住优势。在优势市场上,卫龙所处的辣条赛道增长快,品类本身具备价格亲民、消费高频等特征,作为市场老大,卫龙是中国知名度最高、最受消费者喜爱的辣味休闲食品品牌,上市会让卫龙进一步扩大品牌优势。

在新赛道中开拓大公司和大品牌,在辣条之外,卫龙在不断开辟各种各样产品,如魔芋爽、海带、豆皮等,甚至还有泡椒凤爪、香辣小鱼仔、鱼丸、小香肠、小鸡腿等。在原有客户的基础上,卫龙还在不断探索年轻化,根据弗若斯特沙利文的资料,卫龙95%的消费者年龄在35岁及以下,55%的消费者年龄在25岁及以下。卫龙已经是25岁及以下年轻人心目中休闲食品的第一品牌。对于新兴市场的开拓,上市公司的身份本身也有助于卫龙的产品打开新局面。

上市筹备资金为未来储备更多弹药。上市后,卫龙的现金储备还会得到进一步的充盈,这也将有助于卫龙有更多的战略灵活性,既可以更稳健地度过寒冬,又可以逆势布局,获得先发优势。

基本盘搭配多元产品,渠道优势和消费占领,为卫龙提供了抗风险能力和战略调整能力。此前,卫龙成功获得高瓴、腾讯、云锋基金、红杉资本中国基金等一众明星资本认可,顺利通过上市聆讯。上市在即,短期内对卫龙将形成重要补充,长期对卫龙的品牌将带来助力。消费复苏大环境下,二级市场新品类企业的上市,也为投资市场增加了多元化。