继“氢能源第一股”亿华通拿到赴港上市通行证后,国鸿氢能科技(嘉兴)股份有限公司(以下简称“国鸿氢能”)也于近日披露了招股书。

IPO前公司迁址嘉兴,三年半累计获得3.9亿元补助

2020年,我国明确提出2030年实现碳达峰与2060年实现碳中和的目标。作为应对气候变化和加快能源转型的重要举措,越来越多的经济体高度重视氢能产业发展,将发展氢能产业作为能源发展战略一部分。不少氢能企业也趁机开启了资本市场的掘金之旅。

招股书显示,国鸿氢能是一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系统的技术型氢燃料电池公司,其产品广泛应用于公交、重卡、物流车、叉车、轨道交通和船舶等运输应用以及分布式发电和备用电源发电等固定式应用。

根据弗若斯特沙利文的资料,按氢燃料电池电堆出货量计,自2017年至2021年连续五年国鸿氢能均排名第一;按配备自产电堆的氢燃料电池系统出货量计,国鸿氢能于2021年排名第一。

图片来源:视觉中国

不过,作为成立7年的氢燃料电池龙头企业,国鸿氢能依然离不开相关政策的“扶持”。

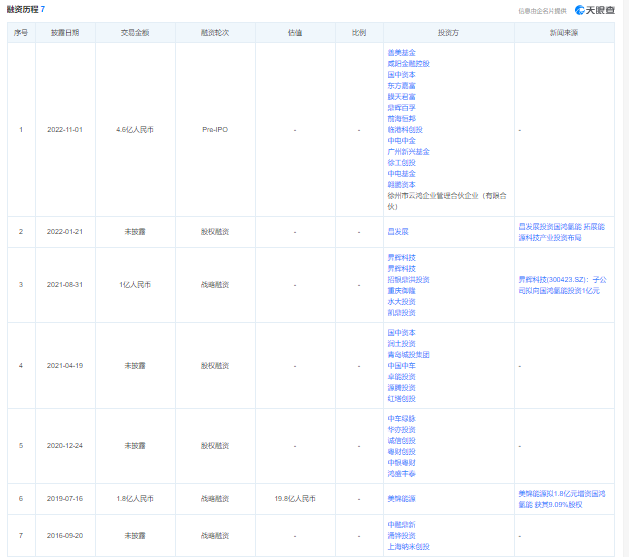

早在2015年成立时,国鸿氢能就由广东鸿运氢能源科技有限公司与当地国企广东佛山(云浮)产业转移工业园投资开发有限公司(以下简称“云浮产园”)共同出资设立,持股比例分别为51%和49%。经过一系列股份转让及增资后,公司于2022年3月22日改制为股份有限公司。

值得一提的是,国鸿氢能还在2019-2021年期间,分别从云浮产园参股的云浮市云能氢能产业投资合伙企业(有限合伙)获得3.94亿元、3.94亿元和7880万元的长期借款。

除了获得国企青睐外,国鸿氢能还被各路资本争先抢夺。尤其是2020年后,公司的融资进度加速,年内连续获得两轮融资,包括美锦能源1.8亿元战略投资以及中车绿脉、华亦投资、诚信创投、粤财创投等5.25亿元的股权投资。

2021年4月,国鸿氢能的投资方出现了国中资本、青岛城投集团、中国中车、红塔创投等身影,总投资4.74亿元;同年11月,公司再获昇辉科技、招商鼎洪等4.21亿元的战略投资。2022年1月、8月、9月,国鸿氢能先后完成三轮融资,共获得投资超过11亿元。

需要指出的是,随着云浮产园在国鸿氢能的持股比例降低至15.51%后,国鸿氢能也巧合的进行了迁址。2022年9月,国鸿氢能将公司注册地址从广东云浮变更为浙江嘉兴。同时,公司也获得了嘉兴当地国资旗下投资基金嘉兴国鸿氢港股权投资合伙企业(有限合伙)的5亿元增资,约7.13%的持股比例。

实际上,迁址也与当地氢能产业政策有关。2022年8月,嘉兴市发布《嘉兴市人民政府办公室关于加快推动氢能产业发展的实施意见》中指出,计划在2025年前集聚氢能装备制造及气体储运等产业链企业50家以上、上市企业3家以上等。此外,还包括一系列项目补助、补贴措施。

目前,国鸿氢能已与嘉兴市政府签署合作及支持协议,拟建设新增50万千瓦氢燃料电池电堆及5000套氢燃料电池系统。其实,氢能源吃补贴现象反映在国鸿氢能已经是“见怪不怪”了。2019年至2022年上半年,公司所收到的政府补助合计高达3.69亿元。

两年半内亏损超10亿元,产能利用率极度不饱和

得益于中国氢燃料电池汽车销量的快速增长,2017-2021年,按出货价值计算,中国氢燃料电池电堆的市场规模由5.21亿元增至12.53亿元,预期市场规模将由2022年的20.88亿元增至2026年的147.43亿元及2030年的661.98亿元。

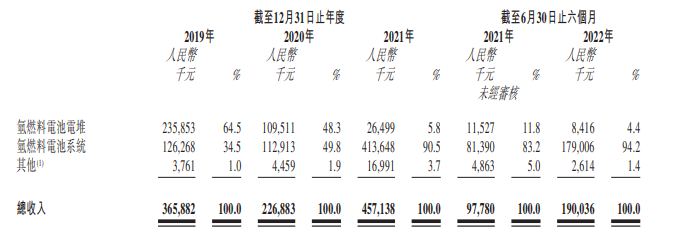

报告期内,国鸿氢能的收入主要来自氢燃料电池电堆、氢燃料电池系统。而氢燃料电池系统的成本主要包括氢燃料电池电堆及其他(如供气子系统、氢气循环系统等),其中氢燃料电池电堆约占2021年电池系统总材料成本的60%。

2020年,国鸿氢能不再主要直接销售氢燃料电池电堆,而开始将氢燃料电池电堆装入氢燃料电池系统,随后将该等系统销售予下游客户。也因此,2021年氢燃料电池系统的收入占比上升至90.5%。

不过,国鸿氢能目前仍处于亏损状态。2019-2022年上半年,公司的收入分别为3.66亿元、2.27亿元、4.57亿元和1.9亿元,除了2019年其实现盈利2100万元,之后公司分别录得亏损净额2.21亿元、7.03亿元和1.51亿元,两年半内累计亏损10.75亿元。同时,报告期内,国鸿氢能的毛利率也并不稳定,分别为30.4%、3.5%、27.9%和18.6%。

需要指出的是,氢燃料电池电堆及氢燃料电池系统的平均价格预期将由于技术突破及规模生产而进一步下降。目前,中国氢燃料电池电堆的平均价格由2017年的约10500元/千瓦下降至2021年的约2400元/千瓦,复合年增长率约为-30.9%,而中国氢燃料电池系统的平均价格由2017年的约16400元/千瓦下降至2021年的约5100元/千瓦,复合年增长率为-25.3%。

对此,国鸿氢能解释称,虽然产品销量及收入可能因为政府继续实施有利政策,支持氢燃料汽车行业,但是在公司获得足够的采购订单,并将销量扩大到使其能够盈利的规模经济水平之前,仍然可能继续亏损。

值得注意的是,氢燃料电池系统及氢燃料电池汽车产业仍处于早期发展阶段,规模相对较小,市场集中度高。目前,国鸿氢能的大部分收入依赖若干主要客户。报告期内,最大客户贡献的收入分别为1.24亿元、1.12亿元、2.45亿元和7100万元。同时,公司前五大客户贡献的收入占总收入的比重为94.4%、95.7%、88.1%及96.6%。

目前,中国氢燃料电池汽车行业仍处于商业化的早期阶段,其中氢燃料电池系统及汽车中使用的新兴技术可能不成熟。因市场对产品的需求不足或不稳定,国鸿氢能的产能利用率较低。2019-2022年上半年,公司氢燃料电池电堆的利用率分别为21.1%、27.2%、78.8%及48.6%,氢燃料电池系统的利用率分别为0、29.6%、61.1%及20.5%。

此外,国鸿氢能的应收账款也呈现逐年递增趋势。报告期内,公司应收账款金额分别为2.99亿元、2.88亿元、6.49亿元及7.25亿元。由于资金的匮乏,国鸿氢能经营活动产生的现金净额持续为负,分别为-1369万元、-8663万元、-5.61亿元和-4742万元。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)