延期半个月,三盛教育终于在最近回复了深交所的关注函。几乎同时,其还宣布了转型求生的“新出路”——跨界电解锰领域。

就在回复函发布的第二天,三盛教育再度收到关注函。新的关注函中,深交所要对三盛教育跨界收购的做法提出质疑。

“卖壳”、跨界,三盛教育的发展显得扑朔迷离。

倾尽所有,破釜沉舟?

自持续延期回复深交所关注函之时起,三盛教育终于在11月21日发布了有关未来“出路”的最新公告。

公告中,三盛教育表示,拟使用自有资金5亿元收购湖南大佳新材料科技有限公司所持有的麻栗坡天雄新材料有限公司(以下简称“天雄新材”)51%的股权。天雄新材主营电解锰业务,交易完成后,天雄新材将成为公司的控股子公司,纳入公司合并报表范围。

豪掷5亿,跨界转型,三盛教育手中的资金撑得住吗?

从其最新发布的三季报来看,三盛教育的业绩仍难掩颓势。前三季度,共实现营收1.8亿元,同比下滑37.5%;净亏损1.4亿元,同比扩大234.9%。而回溯此前财报,三盛教育亏损已久,2019-2021年,三盛教育扣非净利润分别亏损2420万、7.37亿、1.7亿元,至今年第三季度末,已累计亏损近11亿元。

截至第三季度末,三盛教育的现金及现金等价物余额为7.3亿元;短期借款期末余额为2亿元,为年初至报告期内增加短期借款所致。

刨除归还短期借款的2亿元,此次用以收购天雄新材的5亿元自有资金,可以说是倾尽了三盛教育手中余粮。

从此次公布的收购公告来看,三盛教育对于此次跨界收购寄予厚望——三盛教育表示,其主营智慧教育低迷,天雄新材主要从事电解锰业务,投资天雄新材可以构建新的核心竞争力,改善公司财务状况。

三盛教育也描绘出了理想的未来——收购完成后,公司还将对天雄新材部分电解锰生产线进行改造,新建年产20万吨电池级高纯硫酸锰、四氧化三锰生产线,研发和生产锰系列新能源电池相关原材料。

标的公司,层层风险?

但天雄新材恐怕难担这份“厚望”。

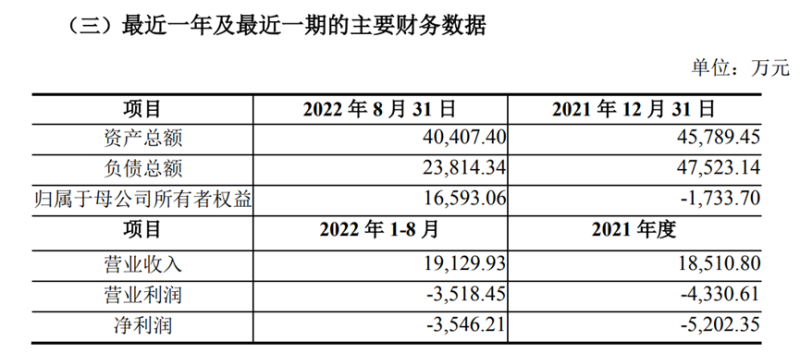

首先便是持续亏损。2021年,天雄新材的营业收入为1.9亿元,净亏损5202.4万元;截至2022年8月31日,营业收入为1.9亿元,净亏损3546.2万元。

同时,经审计,截止2022年8月31日,天雄新材的流动负债余额为1.6亿元,流动资产余额为8733.8万元,流动资产中货币资金余额为39773.16元。信永中和会计师事务所指出,上述事项表明麻栗坡天雄公司的持续经营能力存在重大不确定性。

除了持续亏损,天雄新材承租的土地使用权、房屋建筑物及构筑物等资产已被抵押。

2018年12月,天雄新材从云南文山麻栗坡县天雄锰业有限公司(以下简称文山天雄)处租赁其投资形成的土地使用权、房屋建筑物及构筑物,以及在承租土地上构建的在建工程等已被出租方文山天雄抵押至华融信托,且文山天雄在华融信托借款本金3.1亿元已逾期。

对此,湖南大佳承诺,若未来华融信托行使抵押权,其将代文山天雄偿还债务,避免将天雄新材租赁的资产进行拍卖;若华融信托行使抵押权导致天雄新材租赁的土地使用权和房屋被拍卖时,湖南大佳将拍得或买得出租方用于抵押的土地使用权及房屋。

此外,天雄新材的6条生产线的固定资产已被抵押。

天雄新材第一条生产线于2019年8月用于公司3000万元借款抵押并办理了抵押登记手续。2020年末,其已向麻栗坡工业园区投资开发有限公司支付借款保证金200万元,标的公司欠麻栗坡工业园区投资开发有限公司借款净额2800万元。2022年10月27日,麻栗坡工业园区投资开发有限公司表示同意标的公司延期归还上述借款,其中1400万元还款时间延期至2023年7月1日,剩余1400万元延期至2023年12月31日。

天雄新材第二至六条产线的固定资产用于股东湖南大佳2020年5月至2021年1月的借款抵押,并办理了抵押登记手续,借款期限36个月,抵押权人为中国建设银行股份有限公司湖南省分行营业部,与湖南大佳持有的标的公司股权一起提供担保,担保额度合计为2.3亿元。截至公告出具之日,相关债务尚未到期。

由此可见,标的公司亏损、持续经营能力存在重大不确定性、诸多不动产及生产线被抵押,其经营情况难言乐观,这种情况下,5亿元收购是否过于冒险?

“豪赌”跨界,引深交所质疑

或许由于上述原因,此次三盛教育的跨界转型也收到了深交所的关注函。

首先引起质疑的便是高达5亿元的交易价款。据公告披露,ST三盛已根据《股权收购意向书》向湖南大佳指定的银行账户支付人民币3亿元的意向金,且各方同意,在满足股权转让协议生效条件的实施条件后10日内,公司应支付剩余股权转让款金额2.0031亿元。

对此,深交所质疑,三盛教育在尚未完成审计、评估工作的情况下,向湖南大佳预付3亿元股权转让款。如此“认投”是否具有合理性,是否符合商业逻辑、是否有利于保障上市公司利益。

此外,深交所也要求三盛教育补充说明其向湖南大佳已支付的3亿元股权转让款及拟支付的2.0031亿元股权转让款的具体流向、用途、实际资金使用方,并进一步核实说明相关款项是否直接或间接流向公司控股股东、实际控制人及其关联方,是否存在关联方资金占用或对外提供财务资助。

对于现有教育主业,在此前,三盛教育曾表示智能教育装备业务受芯片短缺,原材料价格上涨、低成本竞争对手崛起等因素影响订单减少的局面;当前尚未形成成熟的盈利模式;公司国际教育服务业务受疫情和“双减”政策双重影响,发展延缓。

对此,深交所要求三盛教育结合公司未来发展战略、业务发展需要、与主营业务发展协同性等因素说明本次交易完成后对公司教育板块业务的后续安排;并说明公司进行跨界收购的主要考虑,在业务整合方面所做的主要工作,未来经营发展战略和业务管理模式,各业务板块是否存在协同效应;解释说明现金收购方案下如何稳定标的公司核心团队。

深交所也指出,标的公司主要从事电解锰的生产和销售业务,其自行投建了6条电解锰产线、制粉厂设备以及辅助生产设备等资产,并向云南文山天雄租赁获取了在用的部分资产如土地、房屋、锰渣库等资产的使用权。公开信息显示,前述两家公司的股权结构、注册资本、法定代表人等多次发生变更。

对此,深交所要求详细说明标的公司与文山天雄间的合作背景、合作模式、合作期限,并说明前述合作模式对标的公司财务状况和经营成果的影响、标的公司是否对文山天雄存在重大依赖;并要求披露标的公司、文山天雄的历史沿革,包括历次股权变更的背景、转让价格、定价依据及公允性、是否存在出资瑕疵或影响其合法存续的情况。

值得关注的是,在此前的回复函中,三盛教育表示,本次收购交易提议人为深圳市太力科公司提名董事唐自然,而太力科与福建卓丰投资间股份转让事项尚未完成过户登记。对此,深交所要求三盛教育核实说明标的公司历任股东、核心管理团队与三盛教育公司、控股股东、实际控制人、其他持股5%以上股东、董事、监事、高级管理人员是否存在关联关系或其他利益往来。

控制权变更、违规担保,扑朔迷离

深交所在问询函中提到的股东太力科或许值得注意。

9月28日,福建卓丰投资合伙企业(有限合伙)与深圳市太力科新能源科技有限公司(以下简称“太力科”)签署协议,拟将所持ST三盛股票7411.27万股(占公司总股本的19.80%)转让给太力科。交易完成后,太力科将成为ST三盛控股股东,戴德斌将成为上市公司实际控制人。而在9月30日,卓丰投资已将这部分股权的表决权委托给太力科行使。戴德斌借此入主上市公司。

10月末,上市公司发布定增预案,拟向太力科发行股份募集不超过4.83亿元(含本数),募资净额将用于补充流动资金。

本次三盛教育控制权转让,深圳太力科拟向三盛教育原控股股东福建卓丰投资支出的8.21亿元股份转让款中,2.04亿元为自有资金,3.96亿元为北京中瑞弘远提供的借款,剩余2.21亿元拟通过向金融机构和投资公司借款的方式取得。太力科所支付的股权转让款自有资金比例为24.84%。

对于中瑞弘远的慷慨解囊,三盛教育在迟来的回复函中解释,虽然太力科与中瑞弘远之间存在大额借贷关系,但该等借贷不涉及对上市公司股权的代持或其他安排;实控人戴德斌、股东刘凤民与中瑞弘远及其股东、董监高等人员之间没有股权关系或投资、共同投资关系,不存在关联关系或其他利益关系,不存在基于上市公司股权的其他协议或约定,不存在股权代持。

三盛教育还公布了实控人戴德斌后续偿还上述借款的计划和现金来源。其指出,上述借款的期限为3 年,在借款期间上市公司股票的分红可以用于部分还款;戴德斌可以将其持有的上市公司股票质押借款用于偿还部分借款;戴德斌其他商业经营和其他投资收益也可以用于偿还借款;戴德斌可以在不影响上市公司控制权稳定的前提下出售或转让部分股票,用于偿还借款资金。

看起来,上述来源中,普遍涉及上市公司股票,似乎大多来自三盛教育自身的资产,颇有些“空手套白狼”的意味。

除了此次“卖壳”背后的神秘接盘侠及跨界转型后的未来发展,此前10亿违规担保和由此带来的“ST帽子”更牵动着中小股东的神经。

对于这一事项,三盛教育称,截至10月24日,公司共计10亿元定期存单先后解除质押,担保责任及风险全部解除。公告表示,本次违规担保未对公司造成经济上的实质损失。

但就在三盛教育前脚刚刚表示“风险全部解除”,后脚就收到了证监会立案告知书及深交所关注函。立案告知书显示,ST三盛及公司董事长林荣滨因涉嫌信息披露违法违规被证监会立案调查。深交所针对此事的关注函中,则要求三盛教育结合公司及相关当事人被中国证监会立案调查的情况。

对于处罚和质疑,三盛教育则回函表示,关于申请撤销对公司股票交易实施其他风险警示的相关事项目前正在调查核实中,公司将在调查完毕后及时回复。

8亿“卖壳”、10亿违规担保,这些事情还未尘埃落定之时;在新股东提名董事的提议下,三盛教育便倾尽手中现金,豪掷5亿跨界电解锰领域,看起来颇有些“装新酒”的迫不及待。在一系列操作中,持续亏损的教育装备业务看起来愈发“鸡肋”,三盛的教育情怀,或许正在不可避免地走向终结。