11月16日,国内最大麦芽制造商粤海永顺泰集团股份有限公司(以下简称:永顺泰001338.SZ)正式在深交所上市,发行价格6.82元/股。

开盘首日,永顺泰股价上涨43.99%,盘中临时停牌,收盘价报9.82元/股。17日涨停,报收10.8元。

有行业人士认为,永顺泰目前的股价行情大概率归于新股效应,从企业的基本面、潜在市场和成长潜力来说,并不具有长期波动机会。

预测今年净利润同比下滑

麦芽奠定啤酒的基础风味,是啤酒生产环节中最主要的原料。

永顺泰正是主要从事麦芽的研发、生产和销售,其产品以基础大麦麦芽为主,兼顾高端的特种麦芽等多种产品。

根据招股说明书,永顺泰目前拥有生产线11条,总产能85万吨,产能规模位居中国第一、世界第五。2021 年,永顺泰在国内的市场占有率达到 27%。同时,永顺泰也是国内最大的麦芽出口企业,产品外销至东南亚、日本、韩国等国家和地区,2021年,其麦芽的出口规模占我国麦芽出口规模的46%。

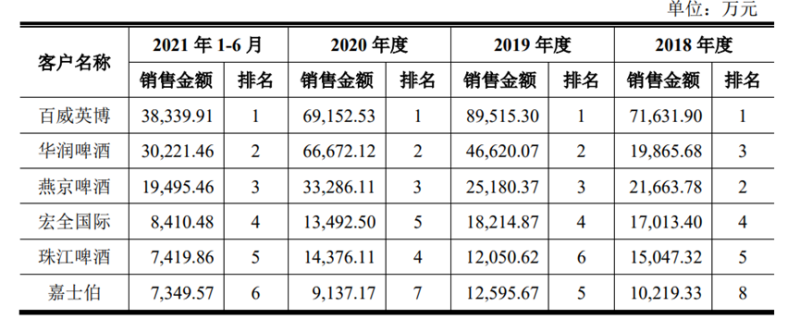

基于产能优势,永顺泰及其前身与百威英博、华润啤酒、燕京啤酒、珠江啤酒、青岛啤酒、嘉士伯、喜力啤酒等啤酒企业均有超过 10 年的合作历史。

从数据来看,永顺泰的前五大客户几乎均为啤酒龙头企业,如百威英博、华润啤酒、燕京啤酒等,2019年至2022年上半年,永顺泰来自前五大客户的营业收入占比分别为 65.39%、69.71%、73.18%和 73.37%,占比较高。

而且永顺泰主营业务收入均来自于麦芽销售,并以大麦麦芽为主。2019年至2022年上半年,大麦麦芽占主营业务收入的比例分别为 96.45%、96.74%、96.35%和 95.75%。

这也意味着永顺泰面临产品结构单一、行业成长空间较小且竞争加剧的风险。

目前,国内麦芽生产行业大致形成了“两超多强,地域性小公司并存”的竞争格局,永顺泰和中粮麦芽即为“两超”。

根据招股书,2019年至2021年,永顺泰分别实现营收29.38亿元、28.26亿元和30.25亿元;净利润分别为1.44亿元、1.35亿元和1.49亿元,综合毛利率分别为15.85%、9.93%和9.92%,呈下滑趋势。

广科咨询首席策略师沈萌对蓝鲸财经记者表示,从行业来看,永顺泰作为国内最大的麦芽制造商,体量在30-40亿元之间,即整个麦芽行业约在百亿上下。从下游看,国内啤酒产量在2013年见顶,其后开始持续下滑,直到2021年才有微量反弹,但整体来看产量短期内不会有太多增量,国内啤酒企业竞争格局趋于稳定。这就决定了永顺泰的发展,行业趋于零和竞争,很难挖掘到较大的市场增量,业绩成长存在天花板。永顺泰自身又属于贸易型企业,一旦进口或汇率变动,短期内很难将成本嫁接给合作伙伴,只能侵蚀自己的利益空间。综合来看,永顺泰目前的股价行情大概率归于新股效应,从企业的基本面、潜在市场和成长潜力来说,并不具有长期波动机会。

事实上,永顺泰的招股说明书中也透露,对于2022年预测全年营收为38.04亿元,较2021年度增长25.75%;净利润1.32亿元,较2021年度下降11.31%;预测扣非净利润为1.11亿元,同比下降25.70%。

永顺泰在招股说明书中解释为,为对冲汇率波动风险,公司开展远期外汇合约业务,在人民币兑美元贬值时,产生了较大的投资收益及公允价值变动收益,虽然弥补了汇兑损失,但被计入非经常性损益,致使扣除非经常性损益后的净利润较上年同期下滑幅度较大。

曾闹出数据乌龙

作为国内最大的麦芽制造商,永顺泰的结构庞杂。

其控股股东是广东粤海控股集团有限公司(以下简称:粤海控股)。广东省人民政府、广东省财政厅分别持有粤海控股90%、10%股权,广东省国资委代表广东省人民政府履行出资人职责,即永顺泰的实际控制人为广东省国资委。

粤海控股的麦芽产业原隶属于永顺泰香港,永顺泰香港(原名永顺泰麦芽集团有限公司,现已更名为粤健集团有限公司)是粤海控股在中国香港设立的控股型企业,具体的麦芽生产经营业务均由永顺泰香港在内地设立的下属公司负责。考虑粤海控股下属境内麦芽的生产经营主体股权较为分散,因此粤海控股在2017年成立了永顺泰有限,旨在整合粤海控股下属的麦芽生产经营资产。

在永顺泰有限设立后,粤海控股陆续将国内各经营主体通过股权无偿划转、资产无偿划转、资产协议转让的方式纳入永顺泰有限范围内。

据了解,目前,永顺泰业务系由 4 家全资子公司作为生产基地负责生产经营并与客户开展直接业务往来。母公司负责子公司的控制与管理,并对前述子公司实施统一营销及统一采购。

由于业务体系较大,永顺泰在IPO期间闹出过乌龙。

根据永顺泰招股说明书,燕京啤酒是永顺泰前五大客户之一,双方从1990年起即展开合作,报告期内永顺泰销售规模占燕京啤酒采购规模20-43%。2018年至2022年,其向燕京啤酒销售金额分别为2.17亿元、2.52亿元、3.33亿元。

而燕京啤酒2018年至2020年,与第一大供应商的交易金额为7959.34万元,1.63亿元、8083.82万元。

即燕京啤酒的第一大供应商的交易金额远远低于永顺泰方面的销售数据。

图片来源:永顺泰招股说明书

对于双方数据的出入,燕京啤酒对蓝鲸财经记者解释为,双方统计口径不同。

永顺泰进一步对蓝鲸财经记者表示,永顺泰业务由4家全资子公司作为生产基地负责生产经营并与客户开展直接业务往来。永顺泰的燕京啤酒的销售数据是按照整体口径进行统计,燕京啤酒方面或是按照子公司进行单独的数据披露。

沈萌表示,上述可能是燕京啤酒不同省市的子公司直接与对方公司直接交易,定价客观公允,因此燕京啤酒认为没有披露的必要。但永顺泰将登陆资本市场,其子公司也将是上市公司旗下的分支机构,由此造成乌龙。

永顺泰招股说明书也指出,虽然公司已建立了较为完善的内部管理和控制体系,对各控股子公司的股权、经营决策、人力资源、财务、客户管理、基建采购、安全生产、投资管理等方面进行了有效管理,但公司仍可能存在对控股子公司管理不善而导致的经营风险。