近日,昆山丘钛微电子科技股份有限公司(以下简称“丘钛微”)披露了深交所关于公司业绩大幅下滑问询函的回复函。

值得一提的是,作为中国智能手机摄像头模组主要供应商之一,港股上市公司丘钛科技(01478.HK)于去年6月决定以丘钛微作为上市主体,把摄像头模组业务分拆至A股上市。然而在经历了3轮问询后,还未见到登陆创业板的曙光,丘钛微的业绩却提前亮了红灯,公司全年扣非净利润预计暴跌近80%。

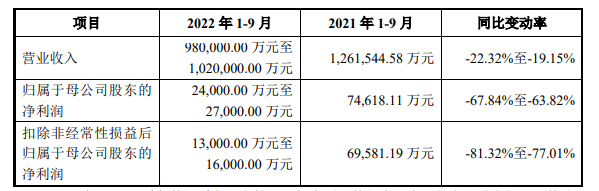

根据回复函,2022年1-9月,丘钛微预计实现营业收入约为98亿元至102亿元,同比变动率约为-22.32% 至-19.15%,扣非归母净利润约为1.3亿元至1.6亿元,同比变动率约为-81.32%至-77.01%。而2022年全年,公司预计实现营收为133亿元至139亿元,扣非归母净利润则为1.8亿元至2.2亿元,变动比率为-78.61%至-73.85%。

对于业绩大幅下滑的原因,丘钛微解释称,受疫情反复、高端手机需求量下滑、智能手机品牌创新步伐暂时放缓,全球手机市场需求疲软,智能手机摄像头模组市场竞争加剧等影响,导致公司整体收入下滑,同时也导致其产能利用率下降,单位产品制造成本上升。

事实上,此前丘钛科技就曾披露,该公司6月手机摄像头模组销量为2966.8万件,环比减少18.3%,同比减少22.3%

资料显示,丘钛微业务收入主要来源于摄像头模组、指纹识别模组等产品的销售。公司产品得到了多家国内外主流智能手机、IoT及汽车企业的认可,其客户包括华为、小米、OPPO、vivo、三星、联想、大疆、科沃斯、小天才等智能手机及IoT龙头企业。

需要指出的是,丘钛微客户集中度较高。2019-2021年,公司对前五大客户的销售额占营业收入的比例分别为92.17%、96.09%及87.9%。可以看出,丘钛微的业绩需要“仰仗”各大智能手机终端厂商,也因此公司并无太强的议价能力。报告期内,丘钛微的毛利率分别为8.96%、10.43%和10.35%。

除了业绩大幅下滑被问询外,丘钛微IPO前夕大笔分红也引得深交所注意。2020年,丘钛微现金分红金额达10.9亿元,并且2018年公司也有现金分红7953.24万元。在大额分红的同时,丘钛微本次IPO还计划募资5亿元用于补充流动资金。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)