根据深交所官网,格力博(江苏)股份有限公司(以下简称“格力博”)将于4月29日IPO上会,接受创业板上市委的审议。此次IPO,格力博拟募资34.56亿元,公司计划用于年产500万件新能源园林机械智能制造基地建设、补充流动资金及偿还银行贷款等4个项目。

资料显示,格力博主要从事新能源园林机械的研发、设计、生产及销售,产品按用途可分为割草机、打草机、清洗机等。报告期内,公司主营业务收入中境外收入占比均在99%以上,可以说格力博的收入几乎全部来自海外。

受益于园林机械行业正经历从燃油动力到新能源动力转变,格力博的经营业绩持续快速增长。2018-2021年,公司营业收入分别为31.12亿元、37.24亿元、42.91亿元和50.04亿元;归母净利润分别为-1.44亿元、1.54亿元、5.68亿元和2.8亿元。

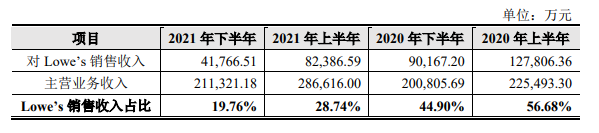

虽然格力博营收同比保持增长,但公司净利润同比却出现了大幅下降,2021年较2020年同期大幅下滑50.72%。对此,格力博解释称,受汇率变动、原材料价格上涨、海运费价格上涨以及销售费用同比大幅增长等因素影响。事实上,其净利润同比大幅下滑或许主要源于公司与大客户Lowe’s业务合作调整。

目前,格力博的主要客户为Lowe’s、Amazon、Walmart、Toro等大型商超、电商。报告期各期,公司前五大客户的销售占比分别为73.31%、74.04%、77.51%和63.96%,其中第一大客户Lowe’s的销售占比分别为48.08%、57.22%、50.79%和28.59%,占比较高。

需要指出的是,2020年下半年以来,格力博对Lowe’s销售收入呈持续下滑趋势,2021年对Lowe’s销售收入同比下降9.38亿元,下滑幅度为43.04%。曾经为公司贡献过半收入的第一大客户Lowe’s,现如今销售收入占比不到20%。

而上述不利调整从2020年下半年就早已凸显端倪,具体包括greenworks 60V产品停止在Lowe’s销售;40V贴牌Kobalt产品由格力博独家生产调整为主要由泉峰控股生产,未来可能被完全替代;80V贴牌Kobalt产品调整为仅在Lowe’s线上平台销售。

此外,格力博的存货金额也呈现逐年上升趋势,报告期内公司存货账面价值分别为9.02亿元、8.89亿元 13.58亿元和14.25亿元,占流动资产的比例分别为47.47%、41.44%、44.27%和41.47%。

值得一提的是,目前格力博还存在知识产权等方面的纠纷。报告期内,公司与浙江恩加智能科技有限公司(以下简称“恩加智能”)存在两起尚在审理的专利纠纷,后者要求格力博立即停止生产、销售、许诺销售侵害其实用新型专利、外观设计专利的产品,并要求格力博赔偿经济损失2200万元。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)