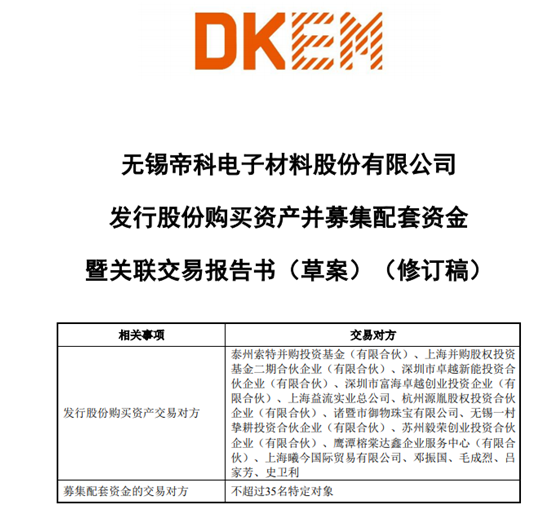

3月22日,帝科股份(300842.SZ)发布了发行股份购买资产并募集配套资金暨关联交易报告书(草案)(修订稿),并回复了深交所相关问询函。

其主题依旧围绕颇受争议的12亿并购杜邦Solamet业务,将形成4.65亿的高商誉与“形同虚设”的业绩对赌等等诸多蹊跷之处。此前深交所先后两次向公司下发重组问询函,对交易背景、定价依据,以及标的估值等提出诸多问题。

未直接收购,转了一道弯

事实上,帝科股份并未直接收购Solamet,而是绕了一道弯。这与公司现金流较差不无关系,近几年帝科股份的经营净现金流几乎年年为负。

2020年下半年,杜邦集团公开出售其拥有的Solamet业务。当年9月,由乌鲁木齐TCL、史卫利等组成的财团开始推进收购Solamet事项。

江苏索特于2021年6月完成对Solamet的收购,彼时交易价格为1.9亿美元。当时的江苏索特通过增资扩股,已经包括帝科股份实控人史卫利等15家股东等组成的财团。

然而财团刚刚完成收购,帝科股份就试图通过发行股份将其收入囊中。

2021年7月帝科股份就披露重组预案,拟通过发行股份方式收购江苏索特100%股权,交易价格12.47亿元,同时拟向不超过35名特定对象发行股份募集配套资金3.5亿元。以此来完成对目标公司Solamet的控制。这也让市场质疑是不是构成一揽子交易,而公司也是在极力否认,表示两者有联系,但不构成一揽子交易。

根据披露信息,发行股份的定价基准日是2021年7月15日,最终敲定为43.95元/股,是相对较低的价格。而在帝科股份披露重组预案复牌后,股价经历了一波大幅上涨,期间还曾创出历史新高135.44元/股。

高商誉与“形同虚设”的业绩对赌

对于上市公司来说这笔收购规模较大,将带来较大影响。此次收购为江苏索特带来4.59亿元商誉。

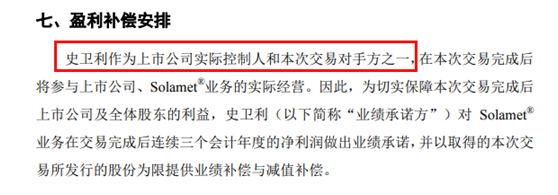

值得注意的是,本次收购业绩承诺方中仅有帝科股份实际控制人史卫利,其他交易对方不参与业绩承诺。在江苏索特的股东中,史卫利持股比为0.80%,出资额为1000万元,是最小股东之一。

根据史卫利做出业绩承诺,Solamet业务于2022年至2024年实现的净利润分别不低于5375万元、9054万元和1.28亿元,三年合计为2.72亿元。若低于净利润承诺数,史卫利将以其本次交易中取得的发行股份为限向公司提供业绩补偿与减值补偿,而史卫利该交易所获股份对价仅为1000万元。

而财务数据显示,2019年至2021年上半年,Solamet业务营业总收入分别为7.81亿元、6.19亿元、3.62亿元,归属于母公司所有者的净利润分别为1.37亿元、8809.72万元、1066.75万元,这个业绩承诺似乎有些高。

不过本次交易对收购财团及史卫利可谓是稳赚不赔,即使业绩承诺不能完成,1000万的金额对史卫利简直是毛毛雨,而公司将面临4.65亿元商誉减值,减值风险也由帝科股份的股东承担。

也因此,深交所要求进一步说明本次交易的估值是否合理、是否存在刻意抬高估值以维持前次交易定价、损害上市公司利益的情形等。

在最新回复函中,公司只是说了些套话,表示本次交易估值是以估值为基础协商定价,基于前次交割后市场规模的预测,标的公司采用更为灵活、高效的运营管理模式,将更有利于充分发挥其技术和产品的优势,实现销量和业绩的提升。

盈利能力并不乐观,增速跟不上营收

帝科股份于2020年6月在创业板挂牌,主要产品为晶硅太阳能电池光伏银浆,常用在P型电池的受光面及N型电池的双面等。据了解,正面银浆是一种以银粉为基材的功能性材料,是制备太阳能电池金属电极的关键材料,其产品性能和制备工艺直接关系着太阳能电池的光电转换效率,近两年受光伏行业影响也较景气。

2018年至2021年,帝科股份分别实现营业收入8.32亿元、12.99亿元和15.82亿元、28.14亿元,分别实现净利润5578.51万元、7070.42万元、8208.65万元、9393.57万元。

以此来看公司盈利能力并不是太乐观,特别是增速跟不上营收的增长,对此帝科股份解释为市场竞争加剧,为了维持并提高市占率,公司加大市场开拓力度,对知名客户采购规模较大的产品定价较低。而购买杜邦集团下属Solamet业务,收购核心包括了杜邦公司该业务的生产主体东莞杜邦,以及230多项光伏银浆专利,还有相应的研发、技术、销售等团队以及业务合同、客户资源等。

拆解Solamet业务构成可以发现,2019年至2021年上半年Solamet各期主营业务毛利分别为9964万元、5573万元、3946万元,其他业务毛利分别为1.08亿元、7988万元、257万元。一直以来其他业务的毛利贡献要大于主营业务,其他业务为专利许可收入。

专利方面,截至2021年底,帝科股份拥有发明专利14项,实用新型专利44项。而后来居上的龙头聚和股份拥有的境内外专利权共306项,差距较大,不过聚和股份大多数都是靠收购继受取得。

此次收购标的公司Solamet共计拥有授权专利216项,在审专利共计18项,且均为自主研发取得。以此来看帝科股份垂涎的或许是Solamet的技术。

值得注意的是,刚刚将Solamet业务收入囊中,这些专利技术新主人江苏索特就以侵害其专利技术为由,将聚和股份等竞争对手告上法庭,并请求法院判偿1.98亿元。目前,法院已受理该诉讼案件。

不过,Solamet2021年上半年由于专利许可收入为零,贡献的毛利也大幅降低。对于专利许可收入大幅下降的原因,公司并没有做出说明。花如此大的代价收购,帝科股份想要单靠Solamet有一个“脱胎换骨”的面貌似乎并不太现实。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)