在新一轮疫情正在发生的当下,新冠自测也成为热门话题,相关概念股提前迎来大涨。

而截至3月15日,国家药监局发布公告批准南京诺唯赞、北京金沃夫、深圳华大因源、广州万孚生物和北京华科泰生物的新冠抗原产品自测应用申请变更,此前备受关注的九安医疗等公司并未出现在名单中。

在突发疫情的推动下,微策生物、英科新创等体外检测公司纷纷递交招股书谋求上市,不过主业停滞仅高度依赖新冠检测试剂销售,上市之路又能否顺利呢。

高度依赖新冠检测产品,贴牌销售占比超3成

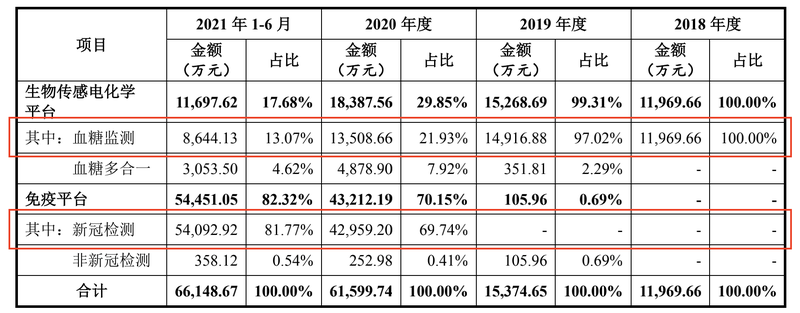

据了解,微策生物主要从事的是POCT产品的研发、生产和销售,2019年及以前公司检测产品主要针对血糖检测,覆盖传染病、激素、毒品等类别的数十种检测项目的免疫平台收入占比不足1%。

而2020年疫情爆发后,新冠病毒检测试剂盒产品成为微策生物免疫平台的主要产品,免疫平台销售额达到4.32亿元,占当期主营业务收入比重达到70.15%,2021年上半年免疫平台收入再次提升至5.45亿元,收入占比达到81.77%。

整体来看,2018年至2020年以及2021年上半年,微策生物分别实现营业收入1.25亿元、1.69亿元、6.72亿元和6.68亿元,同期实现归母净利润分别为-1458.68万元、1405.91万元、1.6亿元和2.17亿元。

显而易见的是,新冠疫情发生后微策生物的业绩出现跃层式增长,2020年公司营业收入与净利润分别增长298.73%、1036.54%。随之出现的是,报告期内公司主营业务毛利率也由23.87%、36.03%增加至54.24%和48.53%。

而这种增长主要源自突发疫情带来的检测需求的爆发,随着时间推移检测需求回归正常水平后,微策生物收益增长的持续性可能并不高。可以看出的是,2021年上半年公司主营业务毛利率随新冠检测毛利率的降低已经出现回落。

目前从新冠病毒检测方法来说,国内主要采用核酸检测的方式进行,而欧洲、亚洲等国家及地区则主要以抗原抗体检测方法为主要检测手段,微策生物的新冠病毒检测试剂盒则主要针对境外国家及地区。

报告期内,微策生物分别有87.2%、87.17%、95.94%和97.5%的收入来自境外销售,2020年之后大幅度提升至95%以上,并在2021年上半年继续提升,而这主要还是归因于新冠病毒检测试剂盒的销售。

值得一提的是,微策生物在境外销售的产品中很大一部分还来自ODM形式的贴牌代工,报告期内境外贴牌销售金额占当期主营业务收入比重分别为11.83%、23.21%、23.63%和32.41%,并随着新冠检测产品销售额的增加而逐年提升。

原主业不振收入负增长,募资金额高过净资产

事实上,成立于2013年的微策生物前期都处在产品研发摸索时期,直到2015年5月公司才对接欧洲地区的贸易商,出口第一批一诺血糖仪及试纸,实现了第一笔收入。

2018年公司全部收入均来自血糖监测产品的销售,公司依然处于亏损期。新冠疫情突然爆发后,微策生物随着新冠检测产品的销售扭亏为盈,净利润出现大幅增长,但立身之本的血糖监测产品销售却止步不前。

报告期内,公司血糖监测产品销售收入分别为1.2亿元、1.49亿元、1.35亿元和8644.13万元,占同期营业收入比重分别为100%、97.02%、21.93%和13.07%。

就目前来说,微策生物无论是新冠检测产品还是血糖监测产品的产能都基本处于饱和状态,此次IPO微策生物计划募集资金约7.75亿元也主要为了扩大产能。

其中“年产量10亿人份血糖试纸,300万台血糖仪项目”和“年产50万台检测仪器及2亿人份检测试剂生产项目”分别占用募集资金约2.81亿元、2.43亿元。

值得一提的是,截至2021年6月末时,微策生物净资产仅仅为5.36亿元,甚至还没有募资金额高。而在新冠疫情带来业绩增长之前,2018年至2020年各期末时,公司总资产金额分别为5580.88万元、8418.81万元和3.18亿元。

另外,由于欧洲等地区是微策生物产品的主要市场,境外医疗器械贸易商或品牌商成为了公司主要客户,报告期内公司向前五名客户销售金额占比分别为63.63%、57.96%、37.52%和66.47%。

年度销售额100万以上客户为微策生物贡献了绝大部分收入,2020年公司年销售额超过1000万元的客户增至14家,占比仅为2%,但这2%的客户成为了公司65.67%的收入来源。

疫情大赚一笔之后,微策生物增长的现金流确实也对公司债务情况有所缓解,报告期内公司资产负债率分别为68.9%、67.84%、44.07%和35.38%,未来能否顺利上市蓝鲸财经也将持续关注。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)