文|苏宁金融研究院研究员 黄大智

在“双碳”目标的制定下,光伏行业在近两年的时间内,成为资本市场上绝对的宠儿。以2020年3月疫情后的低点到2021年9月的最高点来看,代表光伏行业表现的中证光伏指数在一年半的时间内涨幅达215%。但随着2022年一批光伏产业的上市公司发布业绩预报,超过一半的上市公司业绩预亏,中证光伏指数也同样再次迎来一波较大幅度的回调,2020年以来的最大回撤率已达30%。

那么,市场在担忧什么?如果从历史的角度看,光伏行业跌到什么程度了?今年光伏行业又有哪些机会呢?

从光伏发展的历史看,光伏这个现在被视为高科技的代表,应该是一个不折不扣的周期性行业。

最重要的是政策周期。光伏行业发展之初,就是一个完全的政策导向下的扶持产业,产业发展之初完全依赖于政策补贴。也正为此,在2008-2012年遇到第一次较大挫折,政策的补贴带来了技术、资本的狂热,继而出现了大量的产能过剩,九成以上的原材料和过半的需求严重依赖国际市场。2008年金融危机之后,欧盟降低光伏补贴、美国对中国的光伏企业进行“双反”调查。国内光伏产业受到沉重打击,一直持续到到2013年,中国开始实施光伏度电补贴,光伏需求由国外转向国内,光伏企业的经营才得以好转。

最典型的案例便是当年的江西赛,2007年在美股上市,当时是中国新能源领域最大的IPO,并曾经号称是“中国的光伏、世界的光伏”,但受到此次影响,赛维陷入了资金链断裂、债务恶化的生存危机。

在2013年补贴由国外转到国内后,光伏产业再次狂热,钻漏洞、骗补等事件层出不穷,直到2018年国家出台了“531”新政,明确加快光伏发电补贴退坡,并调低了光伏上网电价和度电补贴标准。一大批“假光伏”企业直接破产,光伏板块整体回调近50%。

以此来进行对比,当前光伏产业应该说基本没有“政策危机”。在碳中和“1+N”的政策体系下,风电、光电作为清洁能源最重要的一部分,长期的发展趋势是确定无疑的。从确定“3060目标”开始,市场对于清洁能源的增长报以非常高的期待。市场普遍预计2021-2025年,光伏新增装机年均规模有望提升到100GW以上。光伏行业也因此一步跨入高成长的行业。但从实际装机量看,根据国家能源局发布的数据,2021年,我国可再生能源新增装机1.34亿千瓦,其中光伏发电新增5488万千瓦(即54.88GW),即便仍然取得了高速的增长,但与市场的预期来对比看,仍然有不小的差距,这或许是导致本轮光伏行业大调整的一大因素。

但如果与2018年对比来看,“531”新政是光伏行业当年回调超过50%的直接诱因,在当前并无重大政策影响需求以及影响行业盈利能力的情况下,回调幅度超过2018年的可能性较小。

政策周期之外,光伏行业有其本身的产能周期。从上游的硅料、硅片,到中游的电池片、组件,下游的光伏电站,都具有一定的产能周期特性。本轮抑制下游装机需求的因素在于硅料价格的快速上行。特别是2021年以来,原材料多晶硅料价格持续处于高位,一定程度抑制下游需求。但随着各大头部厂商纷纷建厂扩产,硅料、硅片产能释放在即,从2021Q4开始,包括通威保山、大全新疆,保利协鑫徐州等硅料产能就已经开始投产。目前,光伏各环节的价格均已出现松动,例如多精致密料已从2021年10月份60万元/吨的高点,跌至目前的45万元/吨的水平。同时,上一轮的产业链去库存已经接近尾声,这一轮因宏观政策催生的供需失衡而产生的产业链价格博弈基本告一段落。

如果考虑到未来原材料价格的平稳或进一步微降,价格抑制因素不再,2022年的光伏装机量将值得期待。

最后是技术周期,也是决定光伏行业成长性的根本。中国的光伏行业之所以能够从最初的完全依赖于政策补贴,发展至如今全球领先的地位,依靠的就是不断地技术创新进步。光伏与其它发电方式同台竞争,电力又是经济运行的根本所在,经济性是最核心的影响因素。在过去十年间,光伏产品不断提高光电转化效率,同时降低制造成本。十年间光伏的度电成本下降了82%,是所有可再生能源中成本下降最快的品种。目前光伏的度电成本已经下降到0.068美元/kWh,接近化石燃料发电成本0.066美元/kWh,基本能够实现市场化。按照IRENA(国际可再生能源机构)的预计,光伏的全球加权平均度电成本到2030年甚至将会降低至0.04美元/千瓦时,届时光伏将会成为最经济的电力能源。经济性带来规模化,对光伏的需求也势必会大规模铺开。

光伏行业目前也面临着新一轮的技术周期。颗粒硅、硅片大尺寸、HJT是目前硅料、硅片、组件三个产业链环节的重要技术变革。

其中颗粒硅的硅料技术路线能够提供成本更低、更环保的技术方向。头部厂商如保利协鑫、上机数控等都在此领域进行了扩厂。

硅片方面虽然目前技术迭代较慢,但更大尺寸硅片的工艺改良仍然能够一定程度上带来成本的降低。

产业链中的组件是有望较大幅度降低光伏度电成本的环节。当前主流的PERC电池技术已接近达到了现行技术下发电效率的极致。下一代技术包括主要的TOPCon、HJT、IBC,其中又以TOPCon、HJT为资本市场最为关注,2021年多数具有HJT概念的上市公司涨幅普遍达到3-5倍。虽然技术的发展具有不确定性,但无论是哪种技术,其带来的效率的提升都将有益于整个度电成本的下降,进一步增强光伏发电在电力系统中的竞争力。

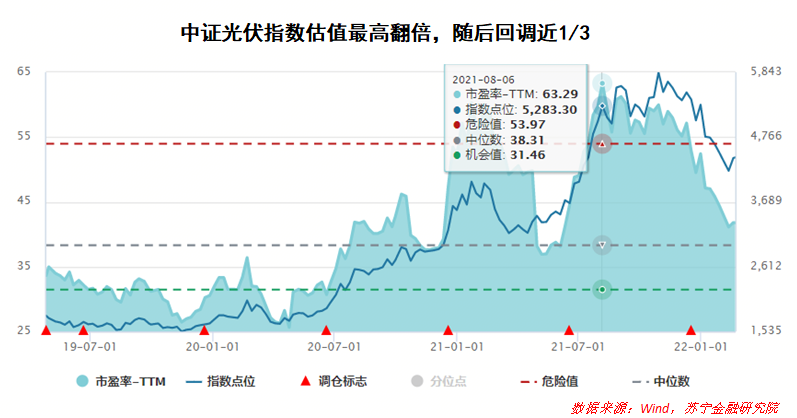

除了基本面之外,估值是另一个重要的影响因素。中证光伏指数自2019年4月发布至今,估值经历了较大的涨幅。指数在发布之初,整体PETTM约为32x,而在指数高点时,估值则超过了65x,估值翻了一倍还多。

而对于成长股而言,当行业成长性无法匹配市场给予的高估值时,必然经历较大幅度的估值回调。以PEG(PEG=PE/G)指标的角度看,G值的变小,必然需要PE的下调,以保证PEG值的一定。截至2022年2月18日,中证光伏指数的估值已从最高点的65x回调至42x,估值的下降幅度甚至超过指数的回调幅度。

那么中证光伏指数PETTM当前42x左右的估值,又是一个什么水平呢?从历史分位点来看,指数自上市以来PETTM估值的中位数约为38x,42x处于60%左右的分位点,略高于估值中位数水平。

同时,对于这样一个高成长行业而言,以PEG指标来衡量其投资价值,同样适用。以市场对于光伏行业未来的一致预期看,未来三年光伏行业预计整体仍然保持高速增长,预期盈利增速超过45%,与当前42x左右的估值来看,PEG仅为1左右,无论是与创业板还是科创板相比,都具备较高的行业配置价值。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】