顶着国内玻尿酸“三巨头”之一光环的昊海生科(688366.SH),近年来因炙手可热的玻尿酸医美概念而被广为人知。然而如今,昊海生科正面临业绩增长乏力现状,短短半年时间股价已经腰斩,更重要的是,频繁的并购目前似乎并没有在业绩上起到太大作用。

股东违规减持,股价已腰斩

11月30日,昊海生科发布公告称,因股东楼国梁违规减持,收到上海证监局的警示函。

公告显示,2021年5月31日,楼国梁通过集中竞价方式减持昊海生科股票21万股,但未按规定提前披露减持计划。另外,楼国梁拟于2021年6月24日减持不超过216.5万股,但楼国梁在6月21日就减持公司股票9.89万股。以上行为违反了上市公司相关管理办法,收到上海证监局的警示函。

而股价来看,昊海生科在7月达到过281.5元的历史高点后一路下挫,短短不到半年时间已腰斩。

业绩方面,昊海生科财报显示,2020年其实现营收13.32亿元,同比下降16.95%,实现净利润2.26亿元,同比下降39.86%。

今年上半年实现营收8.51亿元,净利润2.37亿元,虽然2021年出现反弹,但这很大程度是疫情期间损失市场的回流,并不是真正的增量业绩,从绝对值来看也仅仅是恢复2019年水平。

玻尿酸业务逐年降低,眼科产品才是公司营收大头

昊海生科的主营业务涉及眼科、整形美容与创面护理、骨科、防粘连及止血四大板块。

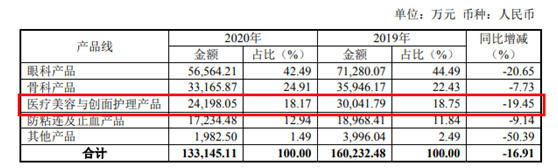

虽然顶着的是玻尿酸巨头光环,但昊海生科的医美其实并非其主力业务。2020年,眼科产品占总营收42.49%;骨科是昊海生科第二大业务,占总营收24.9%;防粘连及止血产品占昊海生科总营收12.94%,而医美相关板块占比不足2成。

近三年,各产品条线毛利率也有不同程度下跌。2018年至2020年,昊海生科眼科产品毛利率已经由69%降至65.97%;骨科产品则从87.27%降至82.96%;医疗美容与创面护理毛从91.02%降至87.78%;防粘连止血产品毛利率由78.89%减至76.01%。

一直以来,昊海生科靠的是“买买买”来快速开展医美相关业务,现有产品矩阵包括高端产品“海魅”,以及“海美”、“海薇”、“娇兰”等。

不过需要指出的是,玻尿酸作为医美板块的主打产品,但公司在原料生产、终端医美产品都没有绝对优势,在高增长的市场背景下,昊海生科玻尿酸业务增速逐年降低。2018年至2020年,其营收占比已经从78.55%下降至60.41%。

2021年上半年,昊海生科眼科产品实现营收3.56亿元,同比增长69.61%。昊海生科是国内第一大眼科粘弹剂厂商、国际知名人工晶状体及视光材料厂商,这也是公司最大的一块业务,但市场规模比较小,容易碰到天花板。

而是在骨科领域,公司是国内第一大骨科关节腔粘弹补充剂生产商,不过近年受“两票制”和“零加成”等政策影响,骨科关节腔粘弹补充剂集中招标价格下行,市场规模增长放缓。

种种因素也就不难解释公司增长出现了瓶颈。

值得注意的是,近期公司核心技术人员离职也引起了市场的一些顾虑。据了解,公司控股子公司ContamacLimited于近日解聘核心技术人员TimothyHiggs等人员,在职期间主要参与了视光材料开发及生产相关技术的研发工作,不过公司表示研发团队能够支持公司未来的持续研发工作。

频繁并购背后的尴尬

现有玻尿酸业务增长速度不断下降的同时,昊海生科似乎在通过并购和投资来寻找其他增长点,这也导致昊海生科下属控股、参股公司众多,聚焦在眼科、医美、骨科及外科四大领域。

可惜的是,在2020年的年报问询函中公司曾披露,在众多的投资中,仅瑞丽医美2020年实现盈利,伦胜科技、软馨科技、医美国际、RecrosMedica、萨美细胞、杭州爱晶伦分别亏损473.88万元、622.86万元、2.47亿元、584.88万元、879.84万元、1090.43万元,且超半数上述公司连续三年亏损。

2021年2月,昊海生科以2.05亿元总投资款获得欧华美科63.64%的股权,将医美产品线拓展至射频及激光医疗设备和家用仪器领域,并加强玻尿酸及壳聚糖提取物等创新研发能力和产品储备。

值得注意的是,公司与欧华美科之间的相关交易事项也引起了监管部门关注。在工作函中,在投后估值较标的净资产上浮41.9%以及标的持续亏损情况下,欧华美科财务数据、研发情况、核心竞争力等事项受到上交所质疑,如此高溢价股权投资是否存在利益输送等问题。

2021年3月,昊海生科又与美国Eirion达成股权投资和产品许可协议,获得创新外用涂抹型A型肉毒毒素和经典注射型肉毒毒素等产品独家研发、销售、商业化许可,或将进入肉毒毒素等领域。

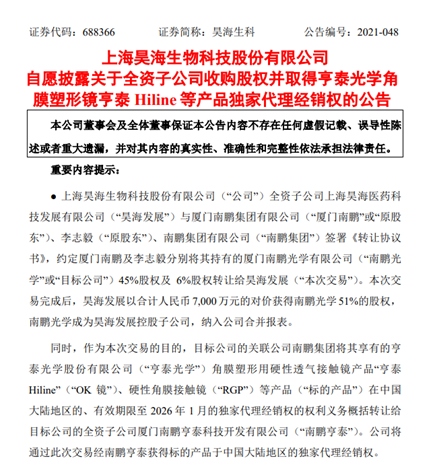

然而并购的脚步还在继续,最新的消息是,12日1日晚间,公司公告全资子公司以7000万元对价收购厦门南鹏光学有限公司51%股权,取得亨泰光学角膜塑形镜亨泰Hiline等产品独家代理经销权。

一次次并购也让昊海生科建立起了现有的多元化业务,不过同时也反映了个问题,公司似乎没有一个非常聚焦的主业。

更重要的是,在资本市场被誉为“玻尿酸三巨头”之一的昊海生科,有市场人士认为其从未真正意义上冲上医美赛道。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)