文|投资者网 张伟

受疫情逐步得到控制等因素的影响,体外诊断服务商圣湘生物科技股份有限公司(下称“圣湘生物”,688289.SH)三季度业绩继续下滑。最新发布的三季报显示,2021年7-9月,圣湘生物的营业收入和归母净利润分别同比下降了17.7%和18.5%。此外,该公司今年前9个月的营收和净利润较去年同期也下降了10%左右。

三季报发布之前,圣湘生物还推出了限制性股票激励计划,拟从二级市场回购至少两亿元股份用于股权激励。据悉,该计划的考核周期为4年,将从战略产线业务收入和研发指标两个维度进行考核。之前,圣湘生物的实际控制人戴立忠还宣布拟用0.8亿元-1.5亿元进行增持。

而当下,在二级市场上,圣湘生物的股价处于历史低位。截至10月27日收盘,报54元/股,较年初143元/股的高点已跌去约60%,动态市盈率为9.29倍,公司总市值218亿元。

那么,公司未来业绩表现情况会如何?股权激励和实控人增持为何对低迷的股价难以带来支撑?

三季度业绩同比下降近两成

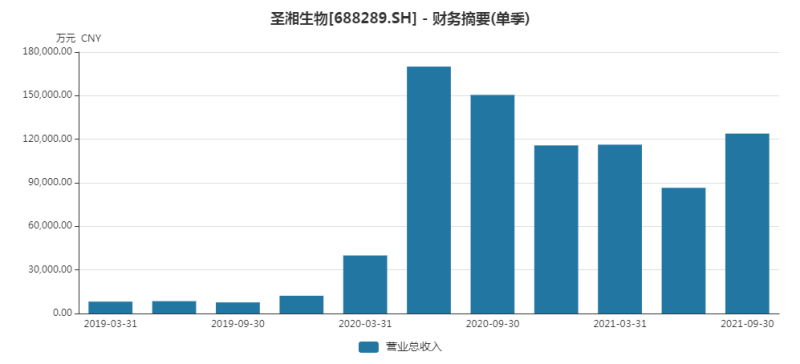

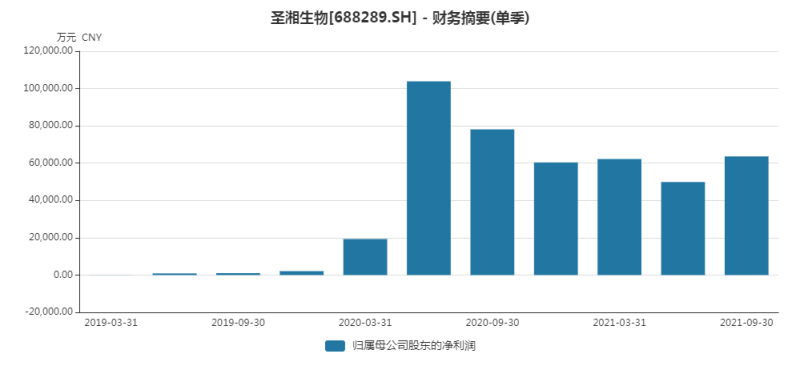

10月26日,圣湘生物披露三季报。三季报显示,今年第三季度,圣湘生物的营业收入为12.39亿元,较去年第三季度的15.05亿元同比下降了17.7%。同期,该公司的归母净利润为6.36亿元,较去年第三季度的7.81亿元同比下降了18.5%。

据公司官网介绍,圣湘生物是以自主创新基因技术为核心,集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断整体解决方案提供商。IPO招股书显示,圣湘生物2020年在新冠检测领域的市场占有率约为30%,排名行业第一,高于达安基因(002030.SZ)、之江生物(688316.SH)等同行。

业务构成上,据年报显示,截至2020年底,诊断试剂的销售收入在圣湘生物营业总收入中的占比超过80%,诊断仪器的占比超过10%,其余收入来自检测等服务。

(数据来源:年报 圣湘生物主营业务构成)

(数据来源:Wind 圣湘生物近两年营业收入、归母净利润明细)

Wind数据显示,去年四季度及今年前两个季度,圣湘生物的营收都在12亿元之下,其中今年二季度更是只有8.65亿元。而去年四季度及今年一季度,其净利润超过6亿元,不过到了今年二季度降至5亿元左右。

对此,圣湘生物在2021年半年报中表示,受全球新冠疫情爆发的影响,公司2020年的销售额大幅增长;进入2021年,由于国内同类厂家新冠相关产品市场供给充足,价格普遍下调,导致今年业绩下降。今年三季报显示,2021年前9个月,圣湘生物的营业收入和归母净利润分别为32.67亿元和12.57亿元,较去年同期下降了9.4%和12.7%。

方正证券也认为是供给、价格因素导致圣湘生物的业绩下降,“随着经济活动恢复,新冠产品市场供给充足,国内新冠试剂价格普遍下调,在去年高基数基础下,收入同比增长承压,因此增速出现小幅下滑。”

方正证券预计,2021-2023 年,圣湘生物的营业收入分别为46亿元、42亿元和44 亿元;归母净利润分别为23亿元、21亿元和22亿元。方正证券认为,新产品研发不及预期、新冠试剂收入下滑等因素都可能导致圣湘生物未来业绩承压

股权激励设置触发“双指标”

今年三季报发布前几天,圣湘生物还推出了股权激励计划。

10月21日,圣湘生物发布《2021年限制性股票激励计划(草案)》。据公告显示,圣湘生物拟以不低于2亿、不超过2.6亿自有资金从二级市场回购公司股票,全部用于员工持股计划或股权激励。

据悉,此次股权激励计划拟授予激励对象的限制性股票数量为450万股,约占圣湘生物总股本的1.13%,授予价格为25元/股,约为目前股价(57元/股)的44%。

(数据来源: 圣湘生物股价激励公告截图)

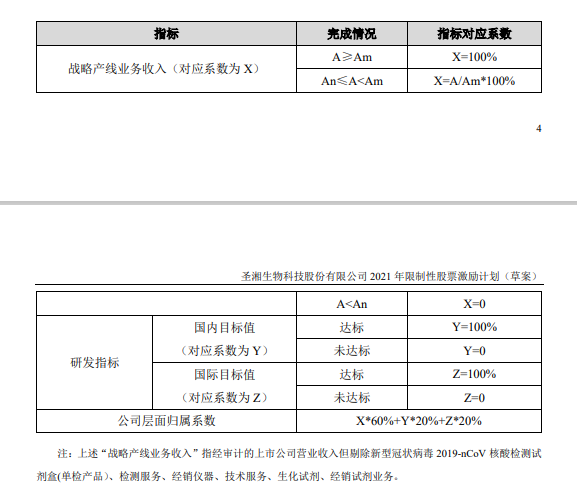

在考核维度方面,圣湘生物设置了战略产线业务收入和研发指标两个考核标准。其中,战略产线业务收入在2021年至2024年的目标值为合计48.97亿元,年复合增长率为33.99%;触发值为合计40.5亿元,年复合增长率为28.71%。

研发指标上,圣湘生物要求,2021年至2024年新增国内第三类医疗器械产品注册证的数量分别不低于3个、8个、16个和28个,新增国际注册分子诊断产品的数量分别不少于40个、90个、145个和205个。半年报显示,截至2020年底,该公司持有的国内第三类医疗器械产品注册证为29项。

有分析人士表示,从目前各家券商给出的业绩预测来看,28.71%年复合增长率的要求较高,另外第三类医疗器械产品注册证比较难拿,一个新产品从研发到上市需要3到5年的时间,短期内能否拿到这么多注册证,取决于公司提前布局的情况。

圣湘生物表示,公司设置“战略营收+研发”双目标,意在激发非新冠收入及新产品实际产效,着力打造第二增长曲线,持续打造科技创新平台型企业。

增持计划推出股价仍处低位

实际上,在股权激励计划之前,圣湘生物的实际控制人还宣布了增持计划。据9月15日公告,圣湘生物第一大股东兼董事长戴立忠计划用不低于8000万元且不超过1.5亿元的资金进行增持,时间为自公告发布日起未来12个月内。

企查查股权穿透显示,截至三季度末,戴立忠通过直接和间接方式合计持有圣湘生物超过1.5亿股,在其总股本中的占比约为37%。圣湘生物表示,戴立忠增持,是基于对公司未来发展的信心和对公司长期投资价值的认可。

不过,也有分析认为,戴立忠的增持计划,或与圣湘生物股价今年以来腰斩的表现有关。

(数据来源:Wind 圣湘生物上市以来股价走势)

Wind数据显示,圣湘生物于2020年8月在科创板上市,上市首日开盘价为151元,盘中摸高至154元。但是,出道即巅峰,此后一年多,圣湘生物的股价再未达到此高度,并在今年10月18日创下54.01元/股的历史最低价。

而在增持计划发布一个月后,圣湘生物的股价仍未见起色。截至10月27日收盘,圣湘生物报54.42元/股,较年初143元/股的高点仍跌去约60%。

另一方面,就在公司大股东计划增持的同时,圣湘生物的机构投资者却在减持。9月11日的公告显示,苏州礼瑞股权投资中心(有限合伙)(下称“苏州礼瑞”)拟通过集中竞价交易、大宗交易的方式减持其所持有的圣湘生物2253万股,减持原因为自身财务需求及安排。

据悉,苏州礼瑞持有的圣湘生物股份已于今年8月30日解禁。三季报显示,截至2021年9月底,苏州礼瑞持有圣湘生物2253万股,在总股本中的占比为5.63%,为公司第五大股东。也就是说,苏州礼瑞拟清仓式减持。

圣湘生物两大股东“一减一增”的操作,让投资者无所适从。有投资者就在互动平台表示,“到底是减持影响大还是增持有效果,暂时只能观望。”不过,也有投资者对圣湘生物三季度10股派7.5元(含税)的分红方案表示认可,“分红还是比较大方,就是股价有点低迷。”