文|商业数据派 祝婷婷

被称为酒店业的“鲶鱼”——OYO终于要上市了。

这家由27岁的瑞斯·阿加瓦尔(Ritesh Agarwal)创立的经济连锁酒店品牌,在经历8年的发展后,于10月1日正式递交招股书。与“印度版美团”佐马托以及“印度版支付宝”Paytm一样,OYO此次计划在印度证券交易所上市。此次目标筹资约12亿美元,其中包括700亿卢比(约合9.44亿美元)的新股发行,以及143亿卢比(合1.93亿美元)的要约出售(OFS, Offer For Sale),该公司总体估值为90亿美元(约合人民币600亿元)。

2013年,印度小伙瑞斯·阿加瓦尔(Ritesh Agarwal)推出名为Oravel Stays Pvt的酒店聚合器,通过说服数千家经营不善的无品牌印度酒店以特许加盟的方式加入平台,让普通人花不多的钱就能住上舒服的酒店,OYO由此诞生。8年的时间里,OYO已成长为酒店业一只不可忽视的独角兽,一家集酒店、住宅、居住和办公空间运营的连锁管理公司。

据招股书显示,目前OYO在35个国家拥有约15.7万间客房。印度研究公司Redseer数据显示,截至2021年9月9日,OYO在印度和东南亚地区拥有最多的酒店客房,而在短租民宿方面,OYO在欧洲市场的客房数占据第二位,坐拥超过2.3万家酒店和4.6万个度假住宅。

天眼查APP显示,OYO自创立起累计共完成20轮融资,金额超65亿美元(约合人民币超400亿元),其中不乏软银集团、红杉资本、光速创投等知名投资机构的身影,还包括了滴滴、华住集团、Grab、Airbnb、微软等企业投资方。OYO称所募集的资金将用于偿还OYO的部分债务,并寻找新的业务增长机会。

高估值、负盈利,OYO的资本故事还能讲多久?

疯狂扩张与疫情滑铁卢

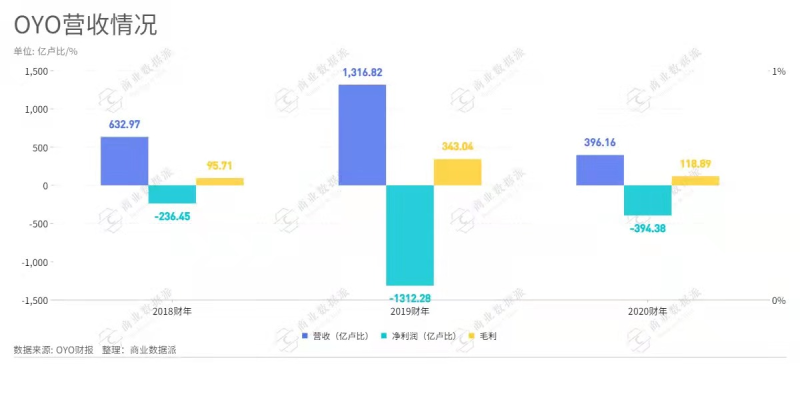

在2018(2018年4月1日-2019年3月31日,下同)、2019(2019年4月1日-2020年3月31日,下同)、2020(2020年4月1日-2021年3月31日,下同)财年里,OYO的营业收入分别为632.97亿卢比、1316.82亿卢比、396.16亿卢比,受疫情影响,2020财年营收大幅下挫。与此同时,在全球市场的激进扩张策略也导致其亏损居高不下。该公司2018年-2020财年亏损分别为236.45亿卢比、1312.28亿卢比、394.38亿卢比。

可以看出,近两年的无论营业额高低,亏损额度都与营收基本持平,可以说租一间房不仅不赚钱,同时还亏掉一间。

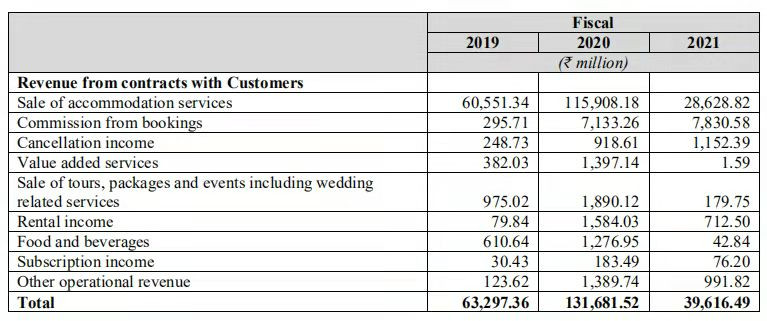

OYO营收组成主要包括住宿服务销售、预订佣金、取消收入、增值服务收入以及旅游、套餐和活动的销售等业务版块。尽管近年来由于其多元化的业务战略,住宿服务占营收比重有所下降,但目前来看仍是OYO的基本盘。OYO的住宿服务收入在2018、2019、2020财年分别605.51亿卢比、1159.08亿卢比、286.29亿卢比,占总体营收的比重分别为95.66%、88.02%、72.26%。

OYO营收组成主要包括住宿服务销售、预订佣金、取消收入、增值服务收入以及旅游、套餐和活动的销售等业务版块。尽管近年来由于其多元化的业务战略,住宿服务占营收比重有所下降,但目前来看仍是OYO的基本盘。OYO的住宿服务收入在2018、2019、2020财年分别605.51亿卢比、1159.08亿卢比、286.29亿卢比,占总体营收的比重分别为95.66%、88.02%、72.26%。

值得一提的是,住宿服务销售收入主要取决于OYO门店数和单店GBV。2020财年由于新冠疫情下各国的旅行限制,住宿需求的降低导致其主要营收大幅缩水。尽管OYO表示从2021财年的第三季度起,运营规模已经开始恢复,但疫情还是严重打击了OYO的整体营收。

除了整合单体酒店外,OYO的预定佣金版块也发展迅速。其收入从2019财年的2.96亿卢比(约394万美元)增加至至2020财年的71.33亿卢比(约9494万美元),增幅为2312.3%,占总体营收的比重也从2018财年的0.47%提升至2020财年的5.95%。据悉,该板块的增长主要是由于度假屋预订和挂牌佣金收入的增长。其中,2020财年度假屋业务的佣金收入为78亿卢比(约10423万美元),增长幅度为9.8%。

招股书中,OYO表示度假屋业务收入的增长是由于欧洲家庭的佣金提高。2019年,OYO收购了阿姆斯特丹度假租赁集团Leisure,该集团旗下拥有Belvilla,DanCenter和Danland品牌,在欧洲13个国家的300个城市提供超过3万个自主管理的租赁物业,也正是从2019年开始,OYO度假屋业务的佣金收入得到大幅提升。

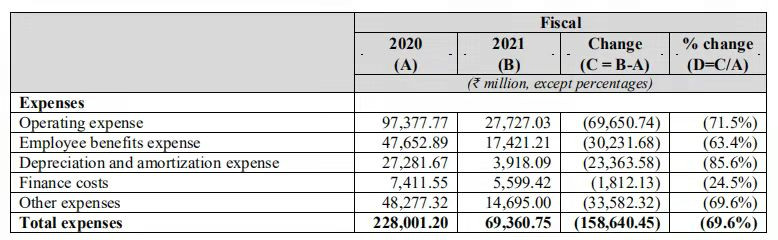

在OYO的费用支出中,运营费用占比最高,其次是雇员费用支出和其他费用。2018、2019、2020财年运营费用分别537.26亿卢比、973.78亿卢比、277.27亿卢比,占总费用的比重分别为60.99%、42.71%、39.98%。招股书称,运营费用的降低主要是由于自主运营和合作开发等方式导致租赁成本的下降。

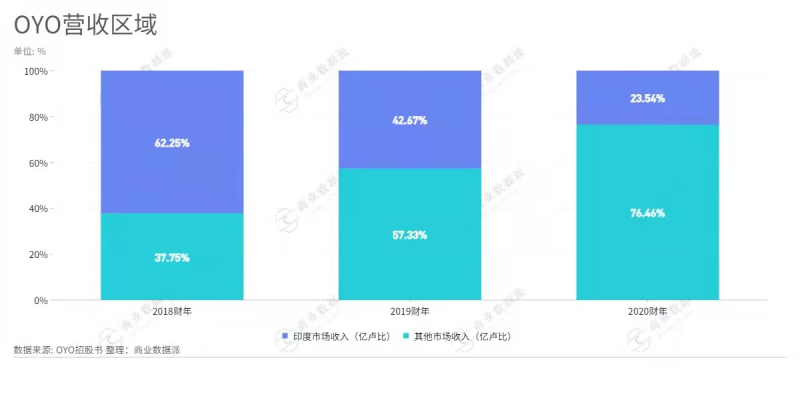

从区域分布上看,OYO营收主要来源于印度市场和其他国际市场,2018财年-2020财年,OYO来源于印度市场的收入分别为394.02亿卢比、561.84亿卢比、93.24亿卢比。印度市场收入占整体收入的比重大幅下降,从2018财年的62.25%下降至2020财年的23.54%。

招股书显示,印度、印度尼西亚、马来西亚和欧洲四个市场约占其总收入的90%。OYO也将发展重心放在印度、东南亚、欧洲等区域,中国、日本等亏损严重地区已经大幅缩减规模。为了提高盈利能力,OYO也将最低担保模式转为了收益共享模式,全方位介入酒店运营,筛选出具有良好盈利能力的酒店。

招股书显示,印度、印度尼西亚、马来西亚和欧洲四个市场约占其总收入的90%。OYO也将发展重心放在印度、东南亚、欧洲等区域,中国、日本等亏损严重地区已经大幅缩减规模。为了提高盈利能力,OYO也将最低担保模式转为了收益共享模式,全方位介入酒店运营,筛选出具有良好盈利能力的酒店。

OYO表示仍在评估中国、美国等其他“未来增长市场”的战略机会。OYO认为中国仍有很大的增长潜力,与核心市场一样即缺乏平价且高质量的旅店,将会持续进行投入。

多元化业务发展战略之外,定位经济型连锁的OYO也造尝试通过布局中高端市场来提高客单价,在印度、印尼地区推出了中端商务酒店品牌Collection O。当前,OYO在中高端市场有OYO Townhouse、Capital O、Collection O和palttes等品牌,这些品牌往往每个店面每月有相对较高的GBV。招股书显示,从2021年3月31日到2021年6月30日的三个月内,OYO将印度高端酒店的比例从17.8%提高到了20.6%,今后还将继续扩大高端市场的酒店数量。

招股书显示,第一大股东软银计划出售OYO的股票价值约合1.79亿美元,其他三家将出售OYO股票的公司分别为A1 Holdings(东南亚打车软件Grab旗下实体)、国内酒店集团华住和印度企业Global Ivy Ventures,各自出售OYO的股票价值分别为696万美元、312万美元和360万美元。OYO创始人李泰熙表示在本次IPO中不会出售所持股票。

IPO前,软银持有OYO的46.62%股份,为第一大股东。为了公开上市,软银自称其为OYO的"投资者发起者"。李泰熙持有8.21%,他还通过RA Hospitality Holdings持有24.94%的股权,后者是开曼群岛的一个不透明实体。一旦上市成功,这家估值90亿美金(约合人民币近600亿元)的酒店品牌,有望让持股约33%的李泰熙收获200亿身家。

如今OYO既要提升“量”,即继续提升全球签约单体酒店数量,又要兼顾“质”,即持续输出标准化的酒店服务体验,此外,还要持续加码高端市场,目前现金流显然不够维持其后续发展。成立至今,OYO已经历20轮融资,总金额超65亿美元,随着一级市场热情消减,如今向前抢跑上市便成为其唯一出路。

但核心问题是,OYO始终没有给出一个合理的商业模式,至今还未能实现“造血”,这大幅降低了二级市场的热情。

中国区大溃败,万店规模仅剩千家

OYO一度也曾高调入华,然而高举高打式打法在中国似乎未能复刻OYO在印度的成功之路。OYO的打法,简单来说,就是通过整合大量廉价单体酒店来提供标准化低成本的酒店服务,试图复刻在印度市场的崛起模式。

从2017年在深圳开出第一家门店,OYO采用轻加盟模式——即签约期一年,不收加盟费,只收取6%左右的佣金,同时OYO还会出资提供较低标准的装修设计,帮助加盟酒店更换门头。自此,OYO开始了疯狂扩张之路。2018年10月底,OYO宣布已经在中国运营6700家酒店,管理31万间客房。在不到一年的时间里,OYO管理的酒店数量超过了国内第二大酒店集团老牌酒店集团华住。

OYO在中国市场能以黑马之姿迅速攻城略地占领市场,与背后雄厚的资本支持分不开。

天眼查APP显示,自创立起OYO累计共完成20轮融资,金额超65亿美元(约合人民币超400亿元),其中不乏软银集团、红杉资本、光速创投等知名投资机构的身影,还包括了滴滴、华住集团、Grab、Airbnb、微软等企业投资方。值得一提的是,微软在今年8月以90亿美元估值出资500万美元对OYO进行了投资,这也是OYO进行IPO前的最后一轮融资。

在资本的加持下,OYO仅用一年半的时间便实现中国300座城市覆盖,签约酒店数量合计1万家,客房总数达50万间。但庞大的抽佣费、补贴、营销费用等也迅速榨干其现金流。OYO也曾尝试自救,但效果似乎并不明显。2019年6月1日OYO更迭出2.0版本,将此前支付加盟费、简单抽成,转变为保底营收+分成的模式。

OYO希望借此从粗放式扩张转到精细化运营的道路上,但这一升级版的酒店式“对赌协议”却并未带来预期效果。由于OYO控制了房价的定价权,为提高入住率常以低于成本价格甩卖,酒店业主方在刨去支付给OYO的佣金及酒店的运营成本后所剩无几,2.0模式由此激发了一大批酒店主和OYO的矛盾。除此之外,本地化管理能力不足、派系斗争不断、内部管理混乱,疫情如一剂催化剂,让原先一路蒙眼狂奔的OYO各种矛盾集中爆发。

2020年,OYO中国整体裁员比例达到60%-80%左右,早期参与创建OYO中国团队相继离职,国内裁员7000多人。同时中国区业务范围大幅缩减,缩减了90%的酒店,部分城市进行合并管理。OYO中国总部,也已经因通过登记的住所或经营场所无法联系,被列入经营异常名录外。

尽管在2020年3月,OYO又推出“共赢宝”,即所谓的3.0模式。取消保底机制但延用2.0模式的抽佣模式,每周结算。但此时OYO在中国市场已经声名狼藉,酒店业主流失严重,已然无力回天。

一年多覆盖数万家酒店、狂烧30亿、运营粗放、管理不善……从2017年入华至今,这家定位中小单体酒店连锁的印度独角兽,经历过资本加持下疯狂扩张的高光时刻,也经历过疫情下高管离职、大规模裁员的至暗时刻。此次IPO,也是经历一级市场多次输血后,资本市场的又一次“大考”,时至今日依然依靠烧钱换市场的OYO,能否聚焦核心业务摆脱经营危机,实现商业模式的健康内循环?

OYO站在十字路口

前瞻产业研究院数据显示,从全国酒店业整体连锁化率情况来看,近年中国经济型酒店业连锁化率还处于较低水平。2020年,全国经济型酒店的连锁客房数是238万间,非连锁客房数是704.3万间,连锁化率为25.3%。对比欧美成熟市场60%-70%的连锁化率,中国经济酒店连锁率还有很大的提升空间。

中国经济型酒店连锁化率仍处于较低水平。2020年,全国经济型酒店的连锁客房数是238万间,非连锁客房数是704.3万间,连锁化率仅25%,对比欧美成熟市场60%-70%的连锁化率,中国经济酒店连锁率还有很大提升空间。

在经历了行业的野蛮生长跑马圈地后,中国酒店业形成了锦江、华住和如家三巨头,它们旗下的连锁酒店平均入住率能够达到80%-90%。相比之下,大量居于三线以下城市的单体酒店入住率仅为50%左右。非品牌化酒店占据了行业90%以上的存量供给。根据《中国酒店产业报告》,中国酒店存量市场巨大,有约92万家单体酒店,市场规模近万亿。

但与此同时,同质化严重,价格竞争激烈,加之酒店式公寓、主题特色酒店、民宿等个性化住宿的冲击,种种问题造就了长尾连锁酒店品牌的生存困境,疫情的推动下行业也在加速进行洗牌。

OYO的诞生和快速扩张正是基于此逻辑。通过“连锁化”加盟模式、快速经济的门店改造以及灵活高效的运营管理体系,凭借品牌化和中心化运营提高单体酒店运营效率,通过提供标准化的酒店服务来提升客户体验,进而提升分销、供应链等环节的议价能力,降低运营成本。

8年前,年仅20岁的Ritesh Agarwal (中文名:李泰熙)推出名为Oravel Stays Pvt的酒店聚合器,通过说服数千家经营不善的无品牌印度酒店以特许加盟的方式联合起来,让普通人花不多的钱就能住上舒服的酒店,自此,OYO开始了在全球的快速扩张之路。

OYO此番折戟中国市场,或许仍有很多可以思考的地方。相比于印度市场,在各个互联网巨头的连番轰炸之下,在中国使用流量入口赋能线下单体酒店并非一件新鲜事。随着艺龙推出OYU,美团推出轻住,2017年去哪儿布局Q+(最后选择撤退),各大OTA平台也在由渠道向上反攻酒店市场。单体酒店的整合或许并不体现在统一流量入口与装修风格,更多的基于对用户需求和体验的极致洞察的基础上,深度实现酒店服务的标准化运营。

8年后,这个在巨头夹缝中跑出的独角兽,终于站在IPO的大门前。尽管在高速前进的同时,数据造假、业主解约、扩张失利、新业务模式待考等质疑声不绝于耳。经历上市的短暂输血后,如何摆脱亏损实现自身商业模式下的持续盈利,关于OYO的故事,恐怕需要重新讲。