文|酒讯 周道

贵州茅台估值正在遭受前所未有的质疑,追捧者们艰难前行,走到产能极限的路口,无话可说。

按照仁怀市的规划,十四五期间茅台集团战略目标"三翻番":集团基酒产量、营收、利税翻一番。但越走越低的周期业绩和越难越走的产能扩张,让希望不断推延兑现。

不可否认,无论是消费市场抑或是资本市场,“茅台情节”依然坚挺。逼近4000元/瓶的飞天茅台,悬在3000元/股高空的贵州茅台目标价,都在强烈地表达忠诚。情绪,能否带领茅台突破极限呢?

01 下行的业绩周期

截至8月20日,当年产飞天茅台原箱酒价格和散瓶酒价格分别达到了3860元/瓶、3160元/瓶,相较于1月1日分别上涨了39.86%、17.91%。在茅台拆箱销售政策下,尽管原箱茅台酒和散瓶茅台酒的价差在拉大,但二者价格的增长态势仍在继续。

消费市场的热情,并没有成为资本市场赦免贵州茅台的理由。8月20日收盘,贵州茅台股价一度触底1525.50元/股,收盘价1548元/股,相较2627.88元/股的高点已跌去四成。

在上一期的《酒high深度丨情绪驱动的高价茅台,考验人性的估值争论》,酒讯就曾提到过,贵州茅台正迎来估值泡沫崩塌的危机时刻,且随着资金转向进攻性更强的宁组合,贵州茅台等一众茅指数的成熟性对资金的吸引力稍显弱势。

如果说,资本情绪的转变是贵州茅台估值崩坏的外在因素,那其业绩则有可能会成为内在护城河。毕竟,“稳定性”在情绪转变的资本面前是“缺点”,但也是贵州茅台内在价值核心所在。

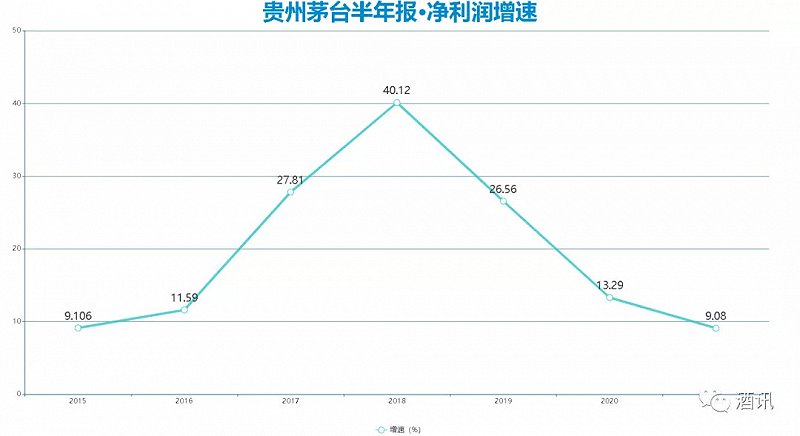

日前,贵州茅台公布了2021年上半年业绩,公司实现营业收入490.87亿元,同比增长11.68%;实现净利润246.54亿元,同比增长9.08%。成长依旧,但增速却如同变脸。

上一次贵州茅台净利润增速(半年报)低于10%,还是2015年。中间,2016年-2020年,该公司半年度净利润增速分别为11.59%、27.81%、40.12%、26.56%、13.29%。

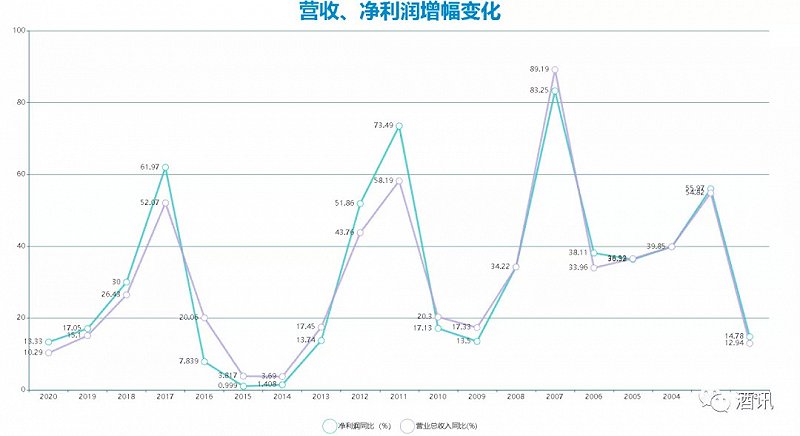

从年度增长来看,贵州茅台的净利润增幅则从2017年的61.97%一路下跌至2020年的13.33%。营收方面的增长拐点与净利润保持一致。数据显示,2016年-2020年,贵州茅台的营收增幅分别为20.06%、52.07%、26.43%、15.1%、10.29%。

贵州茅台具备典型的周期性增长曲线。从曲线图可以看到,自上市以来,公司营收和净利润增幅一共出现过4次峰值,分别在2003年、2007年、2011年、2017年。需要注意的是,自2007年营收和净利润增幅分别达到89.19%、83.25%之后,随后的两次增幅峰值出现了下降。2011年、2017年的营收增幅峰值分别为58.19%、52.07%,净利润则分别为73.49%、61.97%。

并且,从上一峰值到下一峰值的时间在拉长。2003年-2007年、2007年-2011年均花了4年时间,而从2011年到2017年则花了6年时间。与此同时,在增长低谷也在不断拉低下限。其中,营收增速低谷在2005为36.53%,2009年为17.33%,2014年为3.69%。

不断延长的低谷期和不断刷新的增速底线,也让不少人担忧,如今的贵州茅台是否还未走出业绩低谷。

02 松动的扩产大计

产能稀缺是高价茅台的一个重要支撑点,无论是酒价还是股价。但稀缺的故事讲到终点,是产能匮乏、增长无力。

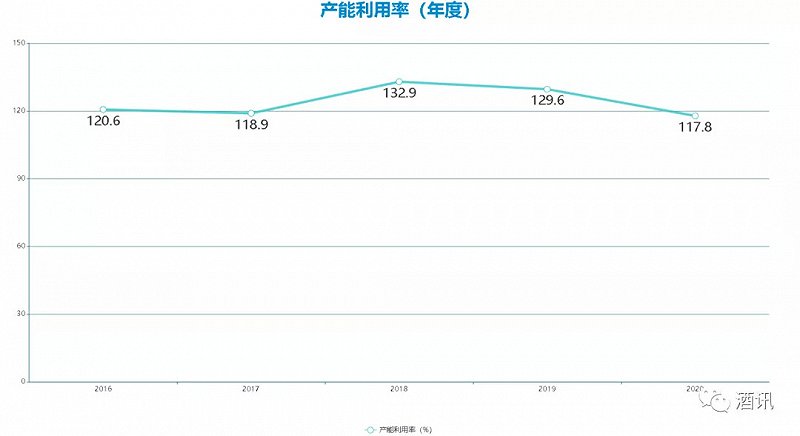

按照茅台官方的规划,2021年茅台酒产量可达5.53万吨。相比于设计产能4.26万吨高出了29.8%。而在过去5年,茅台酒的实际产能利用率分别达到了120.6%、118.9%、132.9%、129.6%、117.8%。2021年129.8%的的产能利用率已达到过去5年第二高的水平。

一个小小的隐忧是,即便产能利用率达到高位,但上半年的茅台酒在整体产能占比上出现了小幅波动。由于酱酒生产工艺的问题,贵州茅台的产能大半集中在上半年——“12987”工艺中的七次取酒有4轮集中在6月30日以前。

酒讯梳理贵州茅台半年报了解到,2018年-2020年,该公司上半年茅台酒产量占比总产量的比例分别为61.17%、68.94%、73.11%。

数据显示,2021年上半年茅台酒的产量为3.78万吨,占比年度规划的5.53万吨的比例为68.35%。而如果按照近三年最高的73.11%占比来算,全年预计能实现的产能约为5.17万吨。茅台会如何补上这一缺口呢?

一个更为致命的难题是,5.6万吨的产能天花板正在不断逼近。早在2017年12月28日,时任茅台集团党委书记李保芳宣布,茅台酒基酒产能5.6万吨/年后,结合茅台核心区的生态环境承载能力考虑,短期内将不再扩大产能规模。他个人认为,“至少10年之内不会再扩产”。这是“5.6万吨”的产能天花板第一次出现在人们的视野中。

而后,在2019年5月贵州茅台召开的年度股东大会上,李保芳又对投资者表示,贵州茅台明年达到5.6万吨的年产能后,在相当一段时间内将不再进行扩产。相比上一次提到的“至少10年之内不会再扩产”,表述稍有松动。

但随着酱酒热来袭以及江山改朝换代,茅台在产能上有了新的野望。今年5月,《仁怀市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中就提到,倾力支持茅台集团及其子公司技改扩能,推动“两个10万吨”目标早日实现。

茅台酒的10万吨产能燃起了星星之火。且伴随着产能翻倍,茅台也有了2000亿元的营收目标,期限是2025年。

除此之外,遵义市人民代表大会政府工作报告提及的“推动非生产功能外迁”也有为酱酒企业扩产做铺垫的意思。茅台镇现有的非生产用地,比如办公楼、活动场所等,理论上都可以用来扩产。但具体何时能落地也还是未知数。

今年5月19日,贵州茅台董事长高卫东在业绩说明会上表示,扩产能要参考市场前景,结合茅台技术人才储备、土地资源、生产性物资供给、生态承载能力等因素进行综合考量,公司正在开展相关论证工作。

酒讯就扩产相关计划致函贵州茅台相关负责人,截至发稿日未得到回复。至于扩产相关论证的进度,茅台方面至今未对外披露相关信息。

03 躁动的提价愿景

比起遥遥无期的产能大跃进,提价是最触手可得的增量手段。茅台酒的价格和业绩一样存在着周期,只不过,相比于与产能之间更为清晰的正相关关系,酒价的作用更为隐秘。

茅台前董事长季克良曾经评价茅台酒的价格,要低于国内最低工人工资标准,让收入最低的工人也可以买得到茅台。季老所说的价格,大概率指的是市场指导价,在很多年前指导价即流通价的情况下,茅台对此践行了多年。

随着茅台酒在市场上热度渐起,流通价格开始背离最初的价值轨道。2011年、2012年,一瓶茅台酒的价格出现了高出全国人均月收入水平的情况,茅台酒一瓶难求的现象第一次大规模肆虐市场。

2013年茅台酒在出厂价保持在819元/瓶的基础上,市场流通价格已突破2300元。那一年,贵州省最低工资标准为850元/月。一瓶茅台酒相当于小3个月的工资收入。同年,国家推出三公消费限令,好光景戛然而止,贵州茅台业绩也至此走进了长达4年的业绩洼地。

否极泰基金经理董宝珍曾提出,贵州茅台酒零售价和人均月工资收入有一个确定的购买力关系。从2000年开始,贵州茅台酒零售价占人均月工资收入之间的比例大致稳定地维持在35%左右,一直持续到2010年,到2011年茅台酒的零售价到达2000元,占人均月工资收入的比例达到极端,飙升至69.96%。

按照这个逻辑,2020年全国城镇非私营单位就业人员平均每月是8115元,城镇私营单位就业人员年平均每月是4810元。若选择较低的私营单位就业人员4810元的标准计算,每瓶3000元茅台酒的零售价占其月工资比例为62%。依然较大地脱离了35%的比例。

董宝珍对酒讯指出,现在茅台酒的流通价格已经达到3000元,这个价格水平必将刺激渠道库存扩大,当渠道库存被扩大到无以复加的时候,它就自动崩溃了。2012年的时候发生的“白酒危机”,“限制三公”只是个外部诱因,本质上是渠道库存太大了,大到无以为继,所以外部也有个因素它就爆发了。

2012年,茅台酒流通价格水涨船高,市场一瓶难求。在此刺激下,经销商囤货居奇,渠道疯狂囤货、炒货。今天,茅台酒的价格持续飙升,3000元/瓶的价格同样在刺激大量的渠道库存增加,价格的弦越绷越紧。

关于茅台酒涨价的呼声在贵州茅台进入业绩下行周期后越发高涨,但茅台官方一直保持着谨慎态度。最近一次对提价的回应,是今年5月茅台董事李静仁在回应“未来提价计划”时表示,茅台作为国有企业、行业领军企业,作为一家有担当、顾大局、负责任的企业,不仅要考虑经济效益,还要体现国有企业的担当,提价涉及诸多因素,需充分听取多方意见,认真综合研究。

茅台的成功是显而易见的,以一己之力,创造了大消费的奇迹,更创造了白酒行业的神话。它也凭借此获得了一众“茅台信徒”。但茅台情怀不一定买酒,不一定买得到酒,甚至不一定买得起酒,在产能极限和业绩下滑周期的围困下,情绪助推的涨价愿景,同样也力不从心。