文|市值观察 杨雷

编辑|小市妹

今日,贵州茅台(600519)继续下跌,最低跌到了1600元。截至发稿,这家公司跌幅收窄,股价回升到1624元附近,市值为2.04万亿。

今年买了茅台的股民亏损很大。行情显示,从2月份到现在,茅台从2600多元跌到了1600多元,跌去近1000元。如果买一手,亏损接近10万。

具体看跌幅情况,茅台从高点至今跌幅超过35%,市值蒸发超过1.2万亿。平均到14.63万股东身上,相当于每人亏损超过800万。

茅台在二级市场遇冷,是内外部因素共同影响的结果。

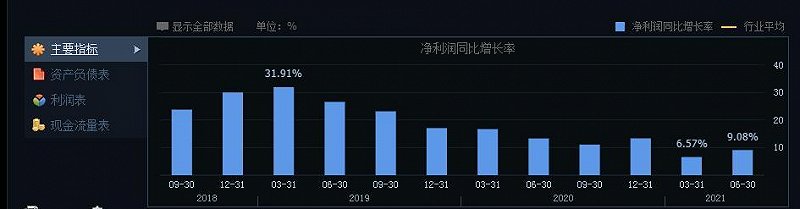

从内部看,茅台的业绩增速与估值不匹配。半年报显示,茅台的营收增速为11.15%,净利润增速为9.08%,但这家公司静态市盈率超过43倍。净利增速为个位数,势必支撑不起当前估值。

从外部看,外资大幅减仓以及市场环境变动造成股价下跌。

从下图可以看到,从7月29日开始,外资一直在卖出茅台股票,连续14个交易日合计卖出超过70亿元。外资大量减仓导致股民做多茅台信心大幅减弱。

另外,多位资深股市财经自媒体表示,对消费板块有担忧。

国家统计局发布的国民经济数据显示,7月份,社会消费品零售总额34925亿元,同比增长8.5%,比6月份回落3.6个百分点。此外,截至到今年5月份,中国消费者信心指数又出现回落,这对消费板块是不利的。

市值观察注意到,今年大消费板块整体表现弱势,比较知名的公司都是下跌状态。比如,酱油龙头海天味业(603288)今年来下跌超过25%,休闲零食龙头良品铺子(603719)今年来下跌超过40%,火腿龙头双汇发展(000895)今年来下跌超过35%。

白酒属于大消费细分行业,由于整个消费板块都在被资金抛售,茅台等公司也出现了深度回调。

现在大家最关心的是,茅台能买了吗?答案是只能暂时观望。

从技术面看,茅台需要进一步探底,且需要双底形成支撑。从公司经营看,茅台当前面临的最大问题是业绩增速偏低,如果业绩不能提速,短期内难以刺激股价大涨。即使一家公司处于优质赛道,没有业绩支撑,高估值就会变成股价的负面因素,最终会导致股价回调。

但从另一个角度看,优质公司大幅下跌后,投资价值也在体现。

从产品角度看,茅台酒依然在市场畅销。据媒体报道,2021年飞天茅台报价3000+,经销商却表示缺货。

从产量角度看,茅台酒基酒产量3.78万吨,同比增长3.0%,系列酒基酒产量1.25万吨,同比增长9.7%,随着扩产项 目的落地,茅台的新产能在开始释放。

从品牌角度看,在2020年全球烈酒品牌排行榜中,茅台品牌价值为393.32亿美元,同比增幅29.08%,位居全球烈酒品牌第一。此外,对比五粮液与泸州老窖,茅台仍为高端白酒领域的霸主。

茅台短期股价表现不佳是事实,但不能否认,该公司仍然是A股最优质的公司之一,且是机构第一大重仓股。