文|公司研究室 曲奇

2021年疫情还未结束,奢侈品行业的增长却依旧强势。2021年上半年,意大利奢侈品集团普拉达收入同比增长66%,其中,中国内地较2020年增长77%。

奢侈品行业的强劲增长,也带动了一些高端商场的业绩。7月29日,港资地产开发商恒隆地产的中期业绩显示,2021年上半年内地收入33亿港元,同比增长45%,其中高端商场租金收入同比增长46%。

不过,恒隆地产仍有一些难题待解决,如香港收入下滑,短期难以回到疫情前水平,内地次高端商场收入增长低迷,天津恒隆广场出租率下滑8%。

奢侈品带动高端商场强劲增长

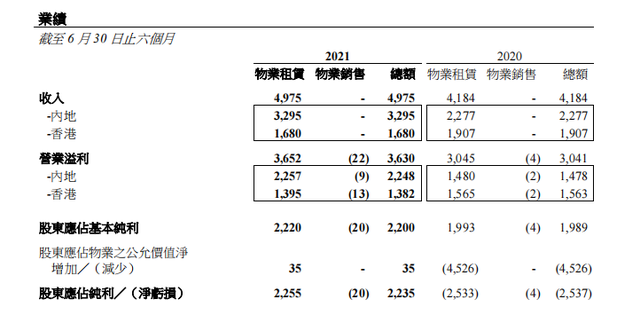

2021年上半年,恒隆地产实现收入49.75亿港元,同比增长19%,归母净利润22.35亿港元,上年同期亏损25.37亿港元,扭亏为盈。

1992年进入内地市场以来,至今已有29年。恒隆虽然是一家港资开发商,但收入结构上,约66%的收入来自内地。上半年,恒隆内地收入32.95亿港元,同比增长45%,香港收入16.80亿港元,同比下降12%。恒隆内地市场的收入增长强劲,覆盖了香港地区的业绩下滑。

实际上,2019年,恒隆地产内地与香港在收入上还是很接近的。2019年,恒隆地产收入85.56亿港元,内地收入45.44亿港元,香港收入40.12亿港元。恒隆集团创始人陈启宗在2020年的《致股东函》中说到,2019年香港租金水平本已承压,2020年的疫情导致租金进一步降低,为了维持商场租满而实施的租金宽减,其影响在未来两三年内会持续浮现。恒隆香港的租金收入或许很长时间不会回到2019年的高水平。

恒隆在香港还有少许住宅业务,在内地以商业地产为主,没有进入住宅市场。2021年上半年,商场租赁收入22.32亿元人民币,同比增长38%,在内地收入中占比81%。

陈启宗认为,聚焦发展高端商业租赁市场无疑是再正确不过。对恒隆而言,这仍会是房地产业中的最佳细分市场。

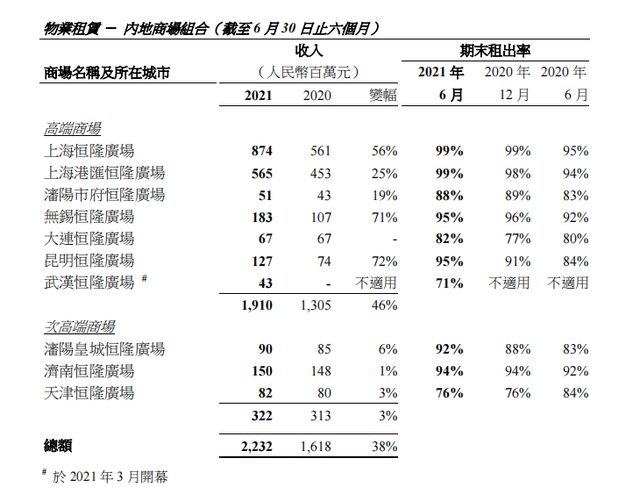

截至2021年6月,恒隆在内地已开业的购物中心共有10座,其中高端商场7座,上半年收入19.10亿,同比增长46%;次高端商场3座,上半年收入3.22亿,同比增长3%。高端商场与次高端商场的收入增速差距,异常明显。

恒隆各商场的物业收入,取决于各商场的零售额。两类商场收入的差距,实际上是消费品类截然不同的表现。高端商场,如上海恒隆广场的租户主要是路易威登、爱马仕、GUCCI等奢侈品牌,次高端市场,如天津恒隆广场的租户主要是时尚品牌,如Nike、ONLY等。

恒隆地产称,奢侈品市场自2020年4月开始持续增长,叠加内地疫情消退,2021年上半年,高端商场的销售额较上年同期,增长65%到232%不等。海外旅游受限,导致奢侈品消费回流到国内,这也是内地以奢侈品为主的高端商场销售额强劲的原因。

天津恒隆广场出租率下降8%

恒隆内地的10个商场,租金收入表现突出的是上海恒隆商场、上海港汇恒隆商场两家,分别为8.74亿、5.65亿。上海地区以外的商场,无论是高端还是次高端,租金收入均未超过2亿。因此,外界把恒隆内地的商场划分为上海的与非上海的。

不过,年初时陈启宗认为,“当前的分歧不是上海同非上海,而是五星级和四星级的分别。因为受疫情的关系,在2020年上半年所有的五星级和四星级的物业表现是完全不一样的。在上半年四星级是下跌34%,五星级是升了21%。”

四星级与五星级割裂的表现,延续到了2021年,上半年四星级物业整体收入增速较五星级低43个百分点,但五星级内部的表现也不尽相同。高端商场中,上海恒隆广场、无锡恒隆广场、昆明恒隆广场的收入增速分别为56%、71%、72%,而上海港汇恒隆广场、沈阳市府恒隆广场收入增速分别为25%、19%。

目前,北上广深四大城市中,恒隆仅进驻了上海。陈启宗在2010年曾说过,“内地一线城市土地价格过高,而二线城市高档商业物业的回报率并不低于一线城市,未来恒隆地产将会集中于内地二线城市发展项目。”

恒隆自2005年在天津获取项目后,将二线城市作为主战场,在沈阳、大连、昆明、武汉、无锡等城市布局。然而,这些城市的商场出租率要低于上海两座商场。

2021年6月末,高端商场中,上海两座购物中心的出租率均为99%,无锡、昆明均为95%,沈阳和大连分别为88%、82%。次高端商场中,天津恒隆广场的出租率较上年同期还出现了下滑,由84%降至76%。

根据公开信息,天津恒隆广场2014年开业,项目总投资约60亿元。天津恒隆开业至今,接近7年,早已过了项目3到5年的培养期,但商场出租率不升反降。天津恒隆装修“高大上”,但商场定位却以时尚品牌为主。

陈启宗曾说,“在商业地产行业里你必须做老大,要不就不要进入这个行业。进入这个行业,做老二回报率非常低,要是老五老六根本就没有回报。”

而恒隆在天津市场或许连老五老六都排不上,根据赢商网公布的2019年全国购物中心销售额,进入百强榜单的天津购物中心就包括大悦城、海信广场、河东万达广场、天河购物中心、爱琴海购物公园、鲁能购物中心,天津恒隆没有入榜。

恒隆与SKP要在杭州直接竞争

2021年3月,武汉恒隆广场开业后,下一个重要的项目便是杭州恒隆广场。2018年,陈启宗在杭州选定地块,预计2024或2025年左右,杭州恒隆广场的零售业务会投入市场。届时,恒隆将与SKP在杭州展开高端购物中心的竞争。

陈启宗在《致股东函》中写道,以路易威登为例,部分城市的门店数量可以比其他城市多。例如,上海和北京两地各自能轻易容纳至少七家门店,杭州和成都四家,武汉三家,沈阳两家等等,而很多其他城市只能容纳一家门店。

目前,杭州有4家路易威登店,分别在湖滨银泰、万象城、杭州大厦,其中杭州大厦分为男士店和女士店。未来随着恒隆和SKP进入杭州,杭州高端商场的购物中心竞争会进一步加剧。

恒隆和SKP各自的代表作分别是上海恒隆广场和北京SKP。根据公开信息,上海恒隆广场建筑面积5.36万平方米,北京SKP建筑面积18万平方米。品牌数量上,上海恒隆广场超120家,北京SKP聚集了近千个品牌。此外,2020年,北京SKP销售额177亿,连续十年蝉联中国“店王”。上海恒隆广场在建筑面积、品牌数量、销售额,与北京SKP均有较大差距。

上海恒隆广场小而精,北京SKP大而全的特点,延续到了杭州恒隆和杭州SKP。杭州恒隆广场总楼面面积达19.4万平方米,而杭州SKP占地近6.6万平方米,建筑面积达44.5万平方米,按规划可实现26万方的商业体量,将成为目前最大的SKP。

此外,K11、IFC的高端商场也会在未来几年进入杭州市场,杭州高端商场面积预计将超100万方。截止2021年7月,杭州个人奢侈品消费市场规模218亿元,同比上涨35%,预计2024年杭州奢侈品市场规模将突破300亿元。恒隆能在300亿的市场中分到几杯羹,将会影响其业绩表现。