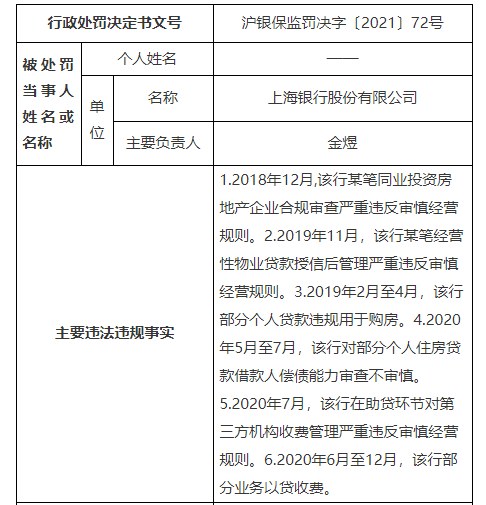

7月12日,上海银保监局公布两张针对上海银行的罚单,分别涉及该行总行以及浦西分行。蓝鲸财经注意到,此次上海银行被罚多项案由涉及违规涉房贷款。

具体而言,上海银行主要违法违规事实包含六项,一是2018年12月,该行某笔同业投资房地产企业合规审查严重违反审慎经营规则;二是2019年11月,该行某笔经营性物业贷款授信后管理严重违反审慎经营规则;三是2019年2月至4月,该行部分个人贷款违规用于购房;四是2020年5月至7月,该行对部分个人住房贷款借款人偿债能力审查不审慎;五是2020年7月,该行在助贷环节对第三方机构收费管理严重违反审慎经营规则;六是2020年6月至12月,该行部分业务以贷收费。

针对上述案由,上海银保监局对上海银行处以460万元罚款,并责令改正。

此外,另一张罚单指出,2018年12月,上海银行浦西分行同业投资房地产企业合规审查严重违反审慎经营规则。关思韵对上述违法违规行为负有直接管理责任,上海银保监局对其进行警告。

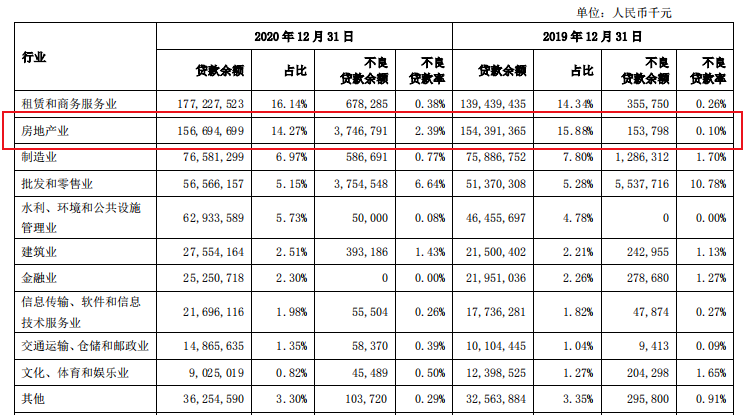

查阅上海银行年报发现,截至2020年底,该行不良贷款率为1.22%,较上年末增长0.06%。

值得关注的是,2020年,该行房地产业投向的贷款余额占比较上年末下降1.61个百分点。而2020年末,该行房地产行业不良贷款余额为37.47亿元,2019年末为1.54亿元,同比增加35.93亿元,增幅超23倍;不良贷款率为2.39%,较2019年的0.10%增加了2.29个百分点。

上海银行在年报中解释称,“受房地产调控政策持续加码、收紧等影响,个别项目施工和租售进度未达预期,还款能力有所下降,导致房地产业不良贷款率有所波动。2021年将进一步提高准入门槛、优化结构、稳健经营。”

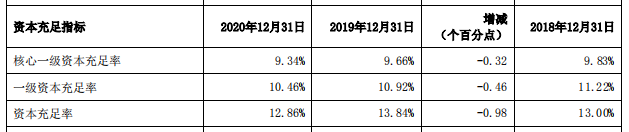

截至2020年末,上海银行资本充足率为12.86%,一级资本充足率为10.46%,核心一级资本充足率为9.34%,三项指标较2019年末均出现下滑。

2020年末,该行资产总额24621.44亿元,较上年末增长10.06%;存款总额12971.76亿元,较上年末增长9.37%;贷款总额10981.24亿元,较上年末增长12.92%。