文|资本星球 唐飞

编辑|贝尔

中国第一代零食巨头的崛起,可以说吃尽了上一个时代的红利。

说起旺旺,大家最先想到的可能就是那些脍炙人口的广告词——“再看,再看,再看我就把你喝掉”、“我旺你旺大家旺”,这些话术承载着太多人的童年回忆。以至于有一段时间里,装满旺旺零食的大礼包是除了变形金刚和洋娃娃之外,每一个小孩儿最希望收到礼物之一。而旺旺利用电视媒体做营销的方法以及魔性的广告词也成为后来很多食品企业借鉴的样本。

但这些都掩盖不了旺旺正遭遇“暮年危机”的事实。

成立于1962年的中国旺旺(最初名为“宜兰食品”),如今已年满59岁,正朝着“花甲之年”前行,但业绩数据似乎并不能让掌舵者和公司安享晚年。

过去数年,旺旺的营收额都在200亿上下浮动,净利润也维持在35-40亿区间,接近于原地踏步。

01 原地踏步

2008年,旺旺在新加坡私有化成功后赴港上市,股价扶摇直上,市值从300多亿港元攀升至2014年近1500亿港元的峰值,比同期的茅台还高。

不过那段时间是旺旺的峰值也是旺旺的拐点。

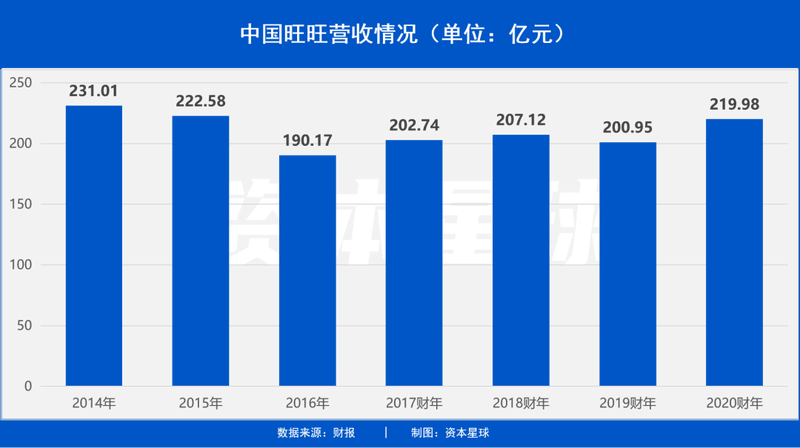

2013年,旺旺营收超过231亿元,净利润也达到41.9亿的高点。紧接着便是连续多年的业绩踟蹰不前,2015年-2019财年之间,旺旺的营收始终在200亿上下徘徊,净利润稳定在35-40亿元。

表面看起来,旺旺的表现企稳,似乎是家不错的企业,但竞争激烈的食品饮料行业如逆水行舟,不进则退。

数据显示,过去十年我国休闲食品行业迎来高速发展。2016年-2020年,我国休闲食品行业市场规模从8224亿元增长至12984亿元,年复合增长率达12.09%。

身处这样的大赛道,旺旺的增长却十分缓慢。

6月22日,中国旺旺发布2020财年(2020年4月1日-2021年3月31日)财报,数据显示,公司营收为219.98亿元,同比增长9.5%;公司权益持有人应占利润为41.58亿元,同比增长13.9%。

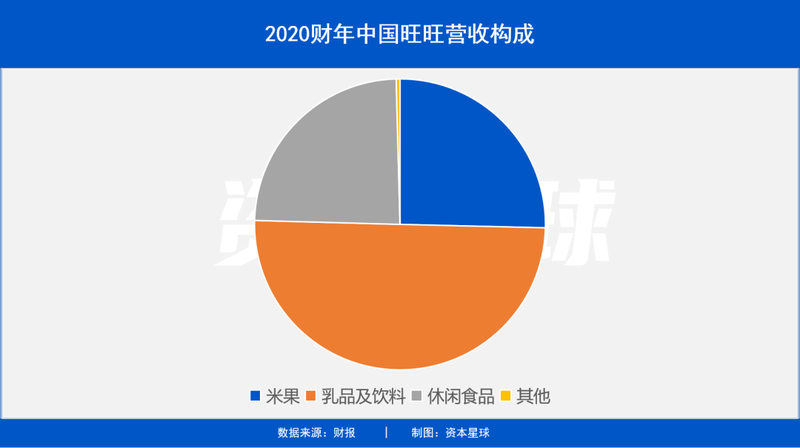

从营收构成来看,乳品及饮料仍是旺旺收入的最大来源,占据总营收的50%左右。

2000年前后,旺旺依靠旺仔牛奶在含乳饮料领域一骑绝尘,彼时伊利和蒙牛只能在后面苦苦追赶。如今,伊利和蒙牛已然坐实中国乳业的头两把交椅。伊利2020年营收超过900亿,市值超过2200亿;蒙牛的营收也超过760亿,市值超过1500亿,而旺旺的市值只有670亿港元左右(约558亿人民币)。

排在乳品饮料后面的是米果和休闲食品,但目前来看,这两大类产品面临的挑战也不小。

90年代末,旺旺依靠米果和旺仔小馒头等拳头产品在零食业大杀四方时,达利食品还只是泉州一间无人问津的小厂,生存都成问题;三只松鼠创始人章燎原,还在东莞打工、卖光碟、做电工,最惨的时候连饭都吃不饱。

如今,达利食品的营收已经逼近旺旺,除开2020年因疫情导致营收增速为负外,其余各年份均保持正增幅。三只松鼠也已经成为一线零食品牌,在各大零食消费榜单中名列前茅,取代旺旺成为新一代年轻人的挚爱。

02 跨界之王,病急乱投医

旺旺今非昔比,主要原因是产品力的不足。

上世纪80年代,借助大手笔的营销和价格战,原本瞄准贡品市场(供奉神佛先祖用的美食)的旺旺米果热卖全台湾,一度占据了90%以上的市场份额。

1992年,旺旺正式进军大陆,并在湖南投资设立加工厂。为了打开内地市场,旺旺将产品免费送给上海、南京、长沙、广州等地的学生试吃,受到欢迎,自此一炮而红,投产当年便创收2.5亿人民币。

米果生意稳定后,旺旺又挥起了“铺渠道、打广告、扩品类”三板斧,帮助自家的休闲零食和饮品扩张市场,比如旺仔牛奶、旺仔小馒头、旺旺碎碎冰等都是靠“三板斧”站稳脚跟,旺旺也逐渐从米果厂转型成食品饮料公司。

但是正如前文所述,进入2010年以来旺旺的营收数据开始原地踏步,营收增速也进入下滑区间。为了扭转颓势,旺旺开始多方面的尝试与突破,但这些尝试似乎越来越不务正业。

美妆火了,旺旺就联合自然堂推出了“雪饼气垫”、面膜;老干妈的潮牌卫衣火了,旺旺也和TYAKASHAT推出了联名款,毛衣、帽子、T恤、卫衣等一应俱全;家居家装火了,旺旺就搞沙发、台灯和坐墩……

如果说联名产品只是初步尝试,并不会花太多精力,那么自研自制可是花了旺旺不少精力。

2018年3月30日,旺旺突然在官方微博上晒出了印着旺仔Logo的洗面奶、牙膏和面膜产品图片。配文是:“今天也要做个牛奶味的小可爱!旺仔童颜护肤日化系列,奶一下吗?”一时之间,朋友圈被这组图片刷屏。

虽然旺旺后来在微博澄清,这些产品只是一次愚人节活动。但2018年旺旺相关负责人接受《时代周报》采访时确认,旺旺的确在“考虑未来开发一些日化类产品,但目前还没有明确的计划和定论。”

而在2018年前后,旺旺曾推出许多“脑洞大开”的新品:美元造型的鱼烧、芥末辣椒味的牛奶糖、装在茶包里的压片糖果、比脸大的雪冰仙贝、旺仔Q米面、预调酒“莎娃”、旺仔二锅头等等,却无一不以惨淡收场。

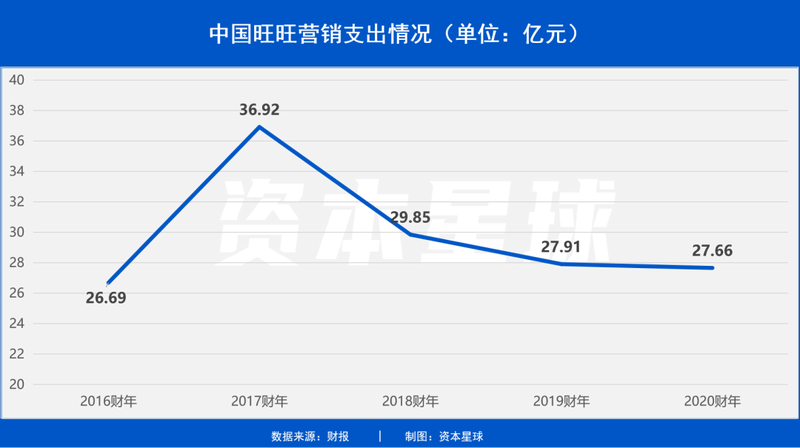

一系列尝试带来的效益微乎其微,反而增加了一大笔营销开支。

2017财年,旺旺的营销支出达到36.92亿元,较前一年大幅增长约10亿元。

2018年12月开始,旺旺开了50家旺仔主题门店,学着“名创优品”的样子售卖水桶包、零钱包、抱枕、手机壳、便利贴、马克杯……只有你想不到的,没有旺旺做不出来的周边。

除了围绕旺旺品牌IP做的产品,旺旺涉足的产业多到让人眼花缭乱,包括医院(湖南旺旺医院)、媒体(旺旺中时媒体集团)、金融(中国旺基金会)、酒店(神旺商务酒店)、养老(爱志旺健康管理公司)等等。

但基本盘本身就薄弱的旺旺,“摊大饼”式发展进一步损耗了公司元气。长远来看,2020财年旺旺的流动比率是2.23,低于同在港股上市的达利食品2020年的3.45,这表明相比之下旺旺的资产变现能力更弱。

03 失去年轻消费者

更可怕的是,旺旺在产品创新、渠道力和营销力方面都处于劣势。

首先,产品端,旺旺早已丧失了对消费者喜好变迁的敏感性。

当健康成为最重要的消费参考标准时,有机乳品、低温鲜奶大行其道,甚至0乳糖的产品都已经出现,而旺仔牛奶的复原乳配方(复原乳是指奶粉勾兑后再还原成奶)20年没有变过。

且旺旺赖以为生的那些拳头产品都已是20多年前的杰作了:旺旺仙贝诞生于1983年、旺旺雪饼诞生于1984年、旺仔小馒头诞生于1994年、旺仔牛奶诞生于1996年……

其次,局限于传统渠道,错失电商红利。

长久以来,旺旺过于依赖线下渠道的“带货”能力,来自经销商、售货机、主题门店等的收入占据大多数。这使得面对疫情这样的突发情况时,旺旺几乎没有退路。

而在线上,旺旺的功力也明显弱于对手。中商产业研究院数据显示,2020年618期间,休闲食品行业全网销售额达88.64亿元,销售额前五的品牌中并没有出现旺旺,排名前三的品牌是三只松鼠、良品铺子和百草味。

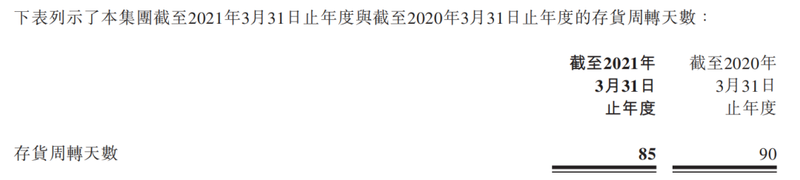

最后,旺旺的库存周转天数高于同行,无形中增加了资金压力。

图片来源:旺旺财报

财报显示,旺旺近两个财年的存货周转天数是90天和85天,远高于60天的行业平均水平,差不多是竞争对手达利食品2020年的周转天数33.1天的2.5倍。

再加上如良品铺子、三只松鼠这样的“后浪”滚滚袭来,市场留给旺旺的继续试错的时间并不多。

6月23日,美银证券和里昂先后下调中国旺旺评级。美银证券称,由于市场对其产品创新及传统销售渠道仍感担忧,前景可见度较低,重申旺旺“跑输大市”评级。里昂的报告更直接指出,中国零食市场竞争激烈,对旺旺产品创新能力感到担忧,将2021至2022年净利润预测下调5%及6%,并将目标价由6.2港元降至5.6港元,评级由“跑赢大市”下调至“跑输大市”。

对旺旺来说,跑输大市并不可怕,可怕的是输掉这个时代。

参考资料:

云锋金融:《康师傅和旺旺们失去的,正是达利和周黑鸭们拥有的》

华商韬略:《旺旺,不旺了》

新眸:《旺旺自救,有戏吗》