文|说财道经

5月27日,科沃斯以176.91元/股报收,创下公司股价历史新高,公司市值达到1013亿元,成为苏州首家市值破千亿的上市公司。

市值从100亿到1013亿元,科沃斯用了13个月的时间。

作为“机器人第一股”,科沃斯在近日披露的财报也不负所望。数据显示,2020年公司实现营业收入72.34亿元,同比增长36.17%;归母净利润6.41亿元,同比增长431.22%。

然而,业绩刚发布不久,就有股东减持。此外,公司研发投入弱、销售费用高企,还有技术不具备竞争力等问题,也一直被诟病。

如何构筑坚固的“护城河”,如何保持后续发展势头,成为摆在科沃斯面前的考验。

存货激增,品控不佳

据财报显示,2020年公司应收账款为12.88亿元,较上年增长3.6亿元,同比增长38.92%,总营收占比为17.8%;存货金额为12.85亿元,较上年增长近3亿元,同比增长28.53%。也就是说,公司应收账款和存货在2020年共计增长近7亿元。

今年以来,公司存货量再度拔高。2021年一季报显示,报告期内存货净额同比上升78.28%。

作为国内最早进入清洁机器人领域的公司,科沃斯一直占据清洁机器人头部地位。

然而,有业内人士认为,扫地机器人作为常用的小家电,科技含量不高,且更新换代快,各大家电企业的涌入,让公司的应收账款与存货带来无形风险。一旦积压严重,很容易被市场淘汰,无法发挥应有的价值。

事实上,在年报披露当天,科沃斯就发布了一则计提资产减值准备的公告。

根据公告,公司计划计提各类资产减值准备合计1.06亿元,转销存货5477.01万元,核销应收账款坏账准备434.56万元。其中,2020年计提存货跌价准备9287.44万元,占2020年存货7.23%;2019年计提存货跌价准备3142.21万元,占2019年存货3.14%。

产品质量也一度饱受消费者质疑。

黑猫投诉平台显示,近两年来,关于科沃斯产品的投诉147条,其中有关质量问题的为41条。

重营销轻研发

科沃斯成立于1998年3月,前身为泰怡凯电器(苏州)有限公司,凭借早期飞利浦、松下、伊莱克斯的代工经验,钱东奇创立了自己的品牌“科沃斯”。

至今公司已推出包括扫地机器人,擦窗机器人,空气净化机器人和管家机器人UNIBOT的完整家用机器人产品线。

可以说,如果不是因为借助技术不断研发产品,科沃斯或许到现在还只是中国百万计的代工厂大军的一员。

然而,公司似乎并不重视自己的“羽翼”。

根据公开资料,科沃斯在2015-2019年间,研发投入分别为0.84亿元、0.98亿元、1.24亿元、2.1亿元与2.8亿元,占主营业务收入的比重分别为3.22%、3.07%、2.79%、3.6%、5.21%。

对比同行,品牌iRobot在2013年研发费用占比一直稳定在12%-13%。而iRobot已经成为市场公认性能第一,品质口碑远高于科沃斯。目前,iRobot在全球拥有超过1500项专利。

与研发费用相对的是,科沃斯在销售费用的大手笔。

数据显示,在2015~2019年同期的销售费用占营业收入的比重分别为13.73%、15.86%、15.97%、18.8%、23.2%。无论是投入规模,还是与营收占比皆数倍于同期研发投入。而在2020年第三季度,销售费用占比和研发费用达10倍之差,前者为30.96%,而后者仅为3.56%。

核心技术掣肘

对于技术竞争力,科沃斯选择了“花钱请外援”。

2020年5月,科沃斯发布公告称,已与iRobot签署了产品采购协议和技术授权协议。

需要购买友商的核心技术方案,是否可以表明了科沃斯在技术方面的不自信?

作为竞争对手,石头科技公司研发人员数量达到382人,占比高达55.9%,而科沃斯公司研发人员占比仅为14.5%。

此外,石头科技尽管营收不如科沃斯,但取得归母净利润达13.69亿,几乎是科沃斯的两倍。

面对新的竞争者,科沃斯似乎的确缺乏招架之力。

2017年,小米强势入局扫地机器人行业,一举夺走了10.3%的市场份额。而在高端市场,科沃斯的多家线下直营店在2018年就曾被爆出“三无现象”。

市场竞争力不足,自家后院也不太平。

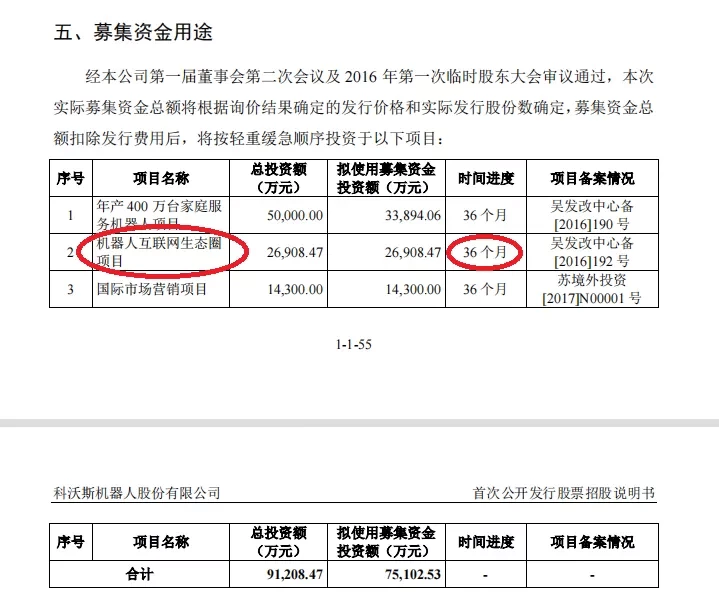

据了解,在2018年登陆资本市场时,科沃斯IPO募投项目之一“机器人互联网生态圈项目”,原计划于2021年5月前完成,但目前公告称将延长至2022年11月。

据了解,该项目将对公司行业技术领先地位、以及业绩产生积极影响,一下子延期18个月,又有何隐情?

据专业人士分析,目前科沃斯依然占据市场大部分份额,主要得益于早期进入扫地机器人行业的先发红利。而公司所处行业是高新技术行业,研发占比保持10%至20%是比较合理,如此,才能保证产品技术良好的更新迭代。若不筑牢技术“护城河”,科沃斯很可能面临后发不足,市场份额被瓜分的困境。