文|观潮新消费 王吨吨

编辑|紫苏

“王一博不代言燕京啤酒了”。

今年5月10日,在“摩托姐姐”们的哀嚎声中,燕京啤酒正式揭晓了其全新品牌代言人蔡徐坤,二者的合作官宣一经发布便瞬时登上微博热搜话题榜第三名。

从王一博到蔡徐坤不过短短一年时间,燕京啤酒更换代言人的时间周期不断缩短,不难看出其向年轻化、时尚化、个性化转变的紧迫感。

同样的紧迫感也出现在青岛啤酒、重庆啤酒、华润啤酒等诸多啤酒龙头企业身上。签约顶流、IP联名、借助热门综艺等营销方式层出不穷,效果仿佛立竿见影——2021年Q1财报显示,国产啤酒7家上市公司的营收、净利润全部实现两位数以上的双增长。

然而,即便国产啤酒的股价依然能在每年夏天的消费旺季迎来周期性肿胀,但可惜的是,啤酒被普通消费者捧在掌心的青春期早已流逝。

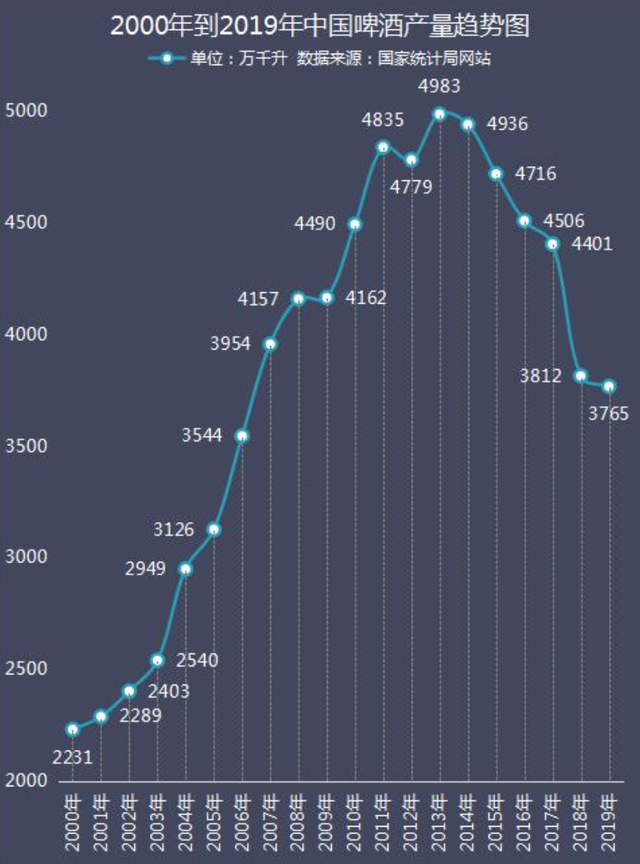

数据显示,2020年全国啤酒产量3411万吨,同比下降7.04%。这是自2013年以来国内啤酒产量连续第7年的滑落。以具体企业来说,相比茅台早早斩于马下的2.5万亿市值,啤酒龙头青岛啤酒不足1500亿的市值显得楚楚可怜。

更扎心的是,截止发稿,A股7家上市的啤酒企业,总市值加起来只有2808亿元,连白酒上市公司目前排名第五位的洋河股份都比不上。

从意气风发到积重难返,30年过去,业内虚位以待的“啤茅”,最后一个能打的都没有。

01 盛世落幕

一个业内的共识在于,属于啤酒的“黄金时代”早已过去,即便啤酒的商业化进程并不算长。

相比黄酒、白酒动辄几千年的工艺渊源,啤酒这个纯正的舶来品直到清王朝即将没落的1900年方才进入中国。且和大部分本土消费品类一样,国内啤酒产业的商业化进程也是在“改革春风吹满地”之后,才在五湖四海落地生花。

1985年,一个由中央牵头引进流水线,地方和商业银行共同出资的“啤酒专项工程”宣告设立,短短几年时间,地方啤酒品牌的数量就多达813家, “一城一啤”、“一县一啤”的盛况蔚然成风。

1993年,我国啤酒产量首次超越德国,并连续8年稳居世界第二。第9年,我国凭借啤酒总产量2386.83万吨的战绩挤掉美国跃升世界第一,成为名符其实的啤酒大国。

天下之事分久必合。当蛋糕足够大、玩家足够多,大鱼吃小鱼的资本故事也如约而至。尤其是对于啤酒这种对保鲜要求高、单位运输费用高,要想扩大销售半径只能就地生产的品类来说,群雄逐鹿的并购战事要比其他消费品来得更迫切一些。

最典型的是华润。

1994年,华润集团从沈阳政府手中收购了雪花啤酒厂,并在东北这位没落的“共和国长子”的地界上训练出一支战斗力极强的经销商团队。很快,这支铁军就帮雪花啤酒打下了沈阳市场,并背靠华润集团的巨大资源能力向沿海、沿江“两线并进”。

在自北向南攻城略地的过程中,华润抢占的不仅是消费市场,更是地方的啤酒厂。这个兼并全国的战略被称为“蘑菇战略”——每收购一个企业就相当于种下了一个蘑菇,借此圈定势力范围,提高市场占有率和定价权。

和华润一样,青岛啤酒、百威亚太、燕京啤酒、嘉士伯等中外啤酒厂同样是这个过程中的“主战方”。经过多年攻略搏杀,国内啤酒在经历外资大规模进入到内外资并购扩张整合之后,基本结束了“群雄割据”的局面,并形成了整体稳定且集中度高的“5强争霸”市场格局。

数据显示,如今的啤酒行业CR5约为92%。2020年销量市占率从高到低依次为华润啤酒的31.9%,青岛啤酒的22.9%、百威英博的19.5%、燕京啤酒的10.3%和嘉士伯的7.4%。

大酒企的鲜衣怒马是以无数中小酒企的没落为代价的。比起败军之将的不幸,啤酒产业在达到产能巅峰后不可避免沉入的缩量时代,才是更为惨烈的产业悲歌。

数据显示,1980-2013年期间,中国啤酒产量持续增长,年复合增速约为13%,最高年同比增速超过40%。而到了2013年,国内啤酒总产量在达到5062万吨的历史峰值后见顶回落。如前所述,如今的国内啤酒产量较之2013年的峰值已然缩减了1/3。

啤酒产能缩减、增量捉襟见肘,过去跑马圈地、销量为王的做法显得不合时宜;在存量博弈时代,价格战成了啤酒企业的战术主流。

但低价占份额的副作用在于,我国啤酒公司的吨价水平非常低。以2019年的数据为例,我国A股市场主要啤酒上市公司的平均每吨酒价为3144元,仅为欧美龙头企业百威英博的48.95%,百威英博亚太地区的64.88%。

此外,低价模式下的跑量模式也直接影响了公司的整体利润水平。

数据显示,2020年上半年,10家啤酒上市企业的平均毛利率为31.49%,较上年同期减少0.67个百分点。相对应的,以百威英博为代表的外资酒企,毛利率一直维持在50%以上的高位。

这厢啤酒企业还在低价漩涡里挣扎不前,那厢中央的“八项规定”、部分地区的“禁酒令”和贸易保护,以及贸易摩擦中的原料价格上涨就接踵而至。

几套组合拳下来,让啤酒企业近身肉搏的正面战场愈显焦灼。

02 酒厂自救

产业冷暖,没人比身在其中的话事人更自知。事实上,传统啤酒企业的自救之路早已开始。

最先被采取的是减产的被动技能。

在啤酒产能见顶后的2014年,重庆啤酒就率先开启了产能优化的进程,具体措施是关停并转低效率工厂,全面降低销售管理费用率。

然而到了2015年,重庆啤酒却收获了年亏损6600万元,降幅高达189%的“超预期回报”,这也是公司自1997年上市后的首年亏损。

节流的效果有限,啤酒企业也不是没想过主动开源。最显著的是向高端化产品线转型。

青岛啤酒陆续推出了奥古特、鸿运当头、经典1903、纯生啤酒等高端产品线,与此同时不断汰换包装、升级品质,并推出百年系列产品。

华润啤酒通过直接收购喜力中国升级结构,现已逐步形成新脸谱、SuperX、匠心营造、马尔斯绿四大核心中高端产品。

重庆啤酒则选择与嘉士伯进行资产重组,加快推进品牌高端化战略。财务数据显示,重庆啤酒近年的高档产品线已经贡献了公司超过20%的主营业务收入,同比增加超过50%,与主流、大众产品负增长形成鲜明对比。

只不过深耕多年,中国的高端啤酒依然停留在“拥有巨大增值潜力空间”的概念层面。

数据显示,2018年美国高端啤酒销量已经达到42.1%,而中国的占比仅为16.4%。百威、嘉士伯等一直以高端啤酒示人、产品矩阵丰富且结构更为健康的外资品牌,仍然具有明显的先发优势,并至今占据高端啤酒销量的半壁江山。

行业日薄西山,产能优化无异于断臂求生;外资先发制人,高端迭代也并非一日之功。然而诸多表症之下,消费市场的更迭或许才是啤酒企业更深层次的发展症结。

研报显示,2010-2019年,我国啤酒消费的主力人群(20-49岁的人口)占比下降超3个百分点,人口总数也减少超过4000万人。按照我国每年人均消耗30升啤酒的消费量计算,这相当于减少了12亿升的潜在啤酒消费量。

除了年轻人在减少,年轻人中“打工人”的数量减少也在影响着啤酒销量。贝恩咨询在一份研报中提及,中国工人人口数量在2012年达到峰值后,低收入、退休人员的数量不断增加。

伴随工人数量的逐步减少,以方便面、啤酒为代表的“蓝领消费品类”的销量下滑。与之形成对照的是,向高端写字楼迁徙的95、00后年轻人渐成消费主力,其展现出的独特消费习惯也开始左右起啤酒市场的版图。

站在Z世代的视角,传统啤酒的高卡路里属性不利于融入年轻人的消费空间,而白酒、红酒自带的权力文化和奢华符号则让年轻人产生本能的排斥。

以此为背景,更有想象力的多元化酒饮开始崛起。

03 新秀崛起

“喝醉”早已不是当代年轻人对酒的追求,在这些外表稳如老狗实则内心百转千回的敏感星人眼里,酒代表的是时尚、是潮流、是盛世美颜,更是健康、是文化、是生活理念。

到底什么样的酒饮能代表Z世代?最新给出答案的是酒精度数在0.5%-12%之间,以果酒、预调酒、苏打酒、米酒为主要品类的低度酒。

2019-2021年是低度酒赛道的爆发期,尤其是从去年年中开始,资本的动作多了起来。

2020年5月,低度酒品牌“利口白”完成由真格基金领投的数百万美元种子轮融资;8月,果酒品牌“贝瑞甜心”获得由经纬中国投资的数千万元A轮融资。

11月,果味低度酒品牌“兰舟”获得天使湾创投的天使轮融资;紧接着的12月,低度酒品牌“走岂清酿”和茶果酒品牌“落饮”相继完成融资,背后的资方为德迅投资、XVC和天图投资。

进入2021年,低度酒赛道热度继续。年初,“马力吨吨”品牌面市即获得数千万元天使轮融资,投资方是联合利华校友会的U家会基金。

一个时代有一个时代的消费品,原属于啤酒拥趸的年轻消费者转投低度酒的怀抱毫不意外。

外表来看,低度酒精致有趣的设计,更符合Z世代的独特审美;口感来看,容易入口的甜果味和不易上头的低酒精,让低度酒轻易将领地拓展到年轻人更集中也更广阔的饮料市场。

成分上,低度酒低卡、低糖的产品指征更顺应年轻人对健康的追求;场景上,低度酒自带的圈层和情绪营销更适配派对、小聚、独酌等非正式社交场景,也更契合年轻人的生活方式。

“我几乎每天晚上都要喝一杯小甜酒才能(入睡),不然根本睡不着觉”,对低度酒有一定依赖性的95后女孩姜岚(化名)对观潮新消费(ID:TideSight)表示。

对姜岚来说,低度酒口感清甜柔和,不易上头的同时还有一定的助眠作用,最适合排遣其独自在外地工作的寂寞。

虽然从目前的市场规模来看,啤酒无论从市占率还是销量来看都雄踞前排,唯一能与之抗衡的唯有白酒品类。但从成长性来说,多年来几无波澜的啤酒市场显然没有低度酒富有想象力。

2020年双11当天开场仅5分钟,京东超市的果酒成交量就同比增长40倍;鸡尾酒成交额同比增长15倍。另据天猫平台数据显示,果酒和预调酒是天猫增长最快的酒品类,2020年获得约300%的高速增长。

更值得一提的是,低度酒领域目前还没有形成全国性的品牌。当此岸的啤酒企业早已战成红海一片,那方崭露头角的低度酒才刚刚迎来碧海蓝天。

低度酒之外,另一个候选答案是精酿啤酒。

精酿啤酒是相对于工业啤酒而言的概念。不同于后者批量生产的大众化定位,精酿啤酒走得是精细、特色的小众路线。

自2018年开始,精酿啤酒开始在资本圈掀起波澜。诸多项目打着“适合当代年轻人畅饮的鲜啤酒”的口号,借消费升级的东风踏入主流啤酒的领地。

一时间,熊猫精酿、斑马精酿、猴子精酿、鲸小酒、牛啤堂、拳击猫等众多新锐品牌获得资本关注,各大主流酒厂也纷纷借助“精酿”概念试图重新赢得市场信心。

事实证明,需求旺盛的确带动着精酿啤酒市场持续扩容。数据显示,2012年至2018年,短短6年中精酿啤酒厂商从7家增加到848家,数量翻了120倍。精酿啤酒销量从56.7万吨增加到87.9万吨,涨幅超过50%。

时至今日,精酿啤酒依然展示出蓬勃的增长潜力。根据《2020—2024年中国精酿啤酒市场供需调查分析及投资发展前景研究报告》显示,2019年我国精酿啤酒市场规模约超过240亿元。

未来受益于消费升级,精酿啤酒的市场规模仍将呈现增长趋势,到2024年市场规模预计将达到680亿元,年复合增长率约为23.2%。

04 结语

挑战者兵临城下,传统酒厂怎能无动于衷?

以青岛啤酒为例。

2019年7月,青岛啤酒正式发布了王子苏打水,宣布进军苏打水市场。2020年,青岛啤酒再次宣布增加威士忌和蒸馏酒的经营范围,甚至还透露了进军黄酒领域的意向。

“跨界酒王”正在成为各大酒企未来的竞争策略。

正如《一罐到顶,啤酒股的勇闯天涯》一文中所言,对啤酒行业来说,如今整个行业进入了寡头割据的稳定局面,企业的主要矛盾开始从拼市占率向拼产品结构转变。过去打得是品牌和渠道,未来啤酒的战争将回归到产品层面。

啤酒进入了一杯沧海的时代,口味将决定下一阶段的优胜劣汰。

从品牌渠道为王到产品为王,这并不仅仅是啤酒的故事。

参考资料:

《拆解10份啤酒财报:高高高高高》,云酒头条

《啤酒泡影,谁能成为啤酒界的“茅台”?》,亿欧网

《当白酒疯涨时,啤酒怎么样了?》,新零售商业评论

《中国啤酒简史》,快刀财经

《一罐到顶,啤酒股的勇闯天涯》,远川研究所