投稿来源:美股研究社

2020年是在线教育的集体爆发年,2020年的疫情为K12在线教育行业带来新的发展机遇,在经历了各大教育公司暑期的疯狂营销大战之后,网易有道Q3季度亏损扩大到了8.78亿。暑假营销大战之后,寒假也是在线教育平台抢夺用户的关键时机。

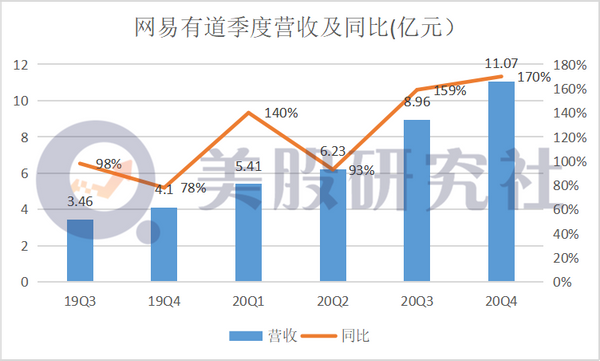

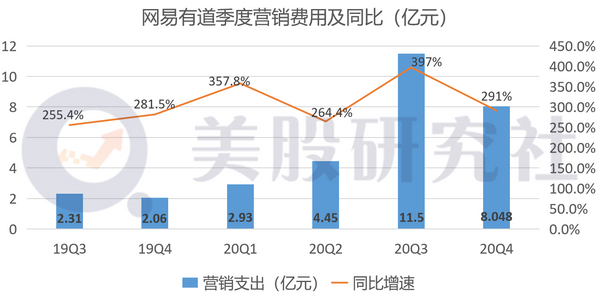

北京时间2月25日,网易有道发布了第四季度财报。财报显示,网易有道营收达11.06亿元,同比增长170%,净亏损收窄,营销费用同比增长291%。财报发布后,网易有道盘前股价曾上涨5%。截至目前,网易有道盘后股价为30.51美元,市值为39.33亿美元。

在行业“烧钱大战”的背景下,有道作为上市一年的成长性公司未来如何持续良好运营,下面我们通过这份财报来具体分析。

Q4营收增长强劲,但K12教育赛道竞争白热化

财报显示,网易有道2020年Q4净收入达11.07亿元,同比增长169.7%。全年净收入达31.68亿元,较2019年增长142.7%。

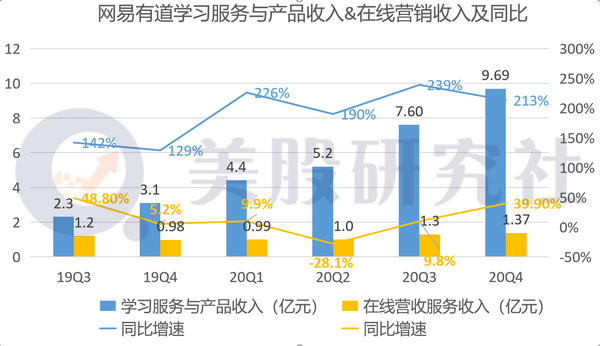

从业务上来看,网易有道的业务由学习服务和产品以及在线市场服务这两方面构成,据财报显示,在Q4这两大业务分别贡献营收9.69亿元、1.37亿元,分别同比增长213%、39.9%,总营收同比增长169.7%。

通过在线课程产生的学习服务和产品占总收入超过80%,在这些学习服务和产品中,有道精品课业务贡献营收7.67亿,同比增长354.5%。

Q4季度受疫情影响,虽然我国疫情控制得当,但受国际疫情和季节气温影响,网课需求仍然继续增长,在线教育报读学生人群基数不断扩大,在第四季度,有道纵横课程续报率达到70%以上。

尽管在这份财报里有道营收增长表现还可圈可点,但放眼K12赛道有道业务增长压力仍然不小。在K12赛道,老牌巨头跟新晋新秀都在加速抢夺市场,尤其是猿辅导、作业帮在去年获得不低的融资。

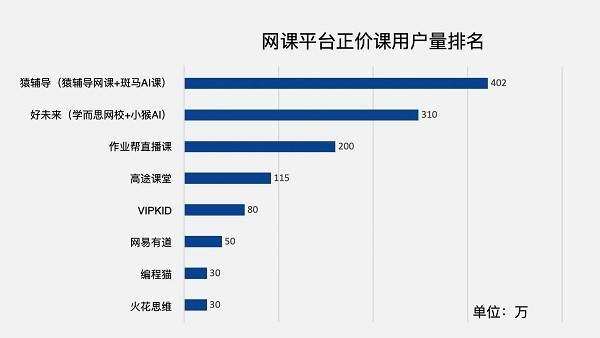

据艾媒咨询报告显示,作业帮APP是中国唯一月活用户过亿的教育类app。中科院发布网课市场报告,猿辅导正价课用户数超400万居行业第一。

(来源于中科院2021年1月发布的2020年度大数据)

据财报显示,在2020财年Q2季度,好未来总学生人次(长期正价课)从上年同期的约220.86万增长到本季的约341.31万,同比增长54.5%,新东方U-Can初中和高中所有科目课后辅导业务增长了约27%,POP儿童计划则也增长了约24%。显然,头部在线教育平台在K12领域都实现一定的用户增长。

在线教育烧钱抢用户,上市一年网易有道难逃烧钱困局

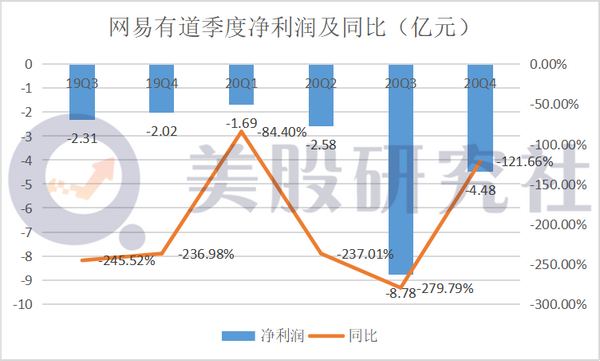

财报显示,有道Q4净亏损4.48亿元,同比下降121.66%,和去年相比亏损还是呈放大趋势。尽管2020年网易有道的业绩整体大幅度增长,但近三年来净亏损也创新高,年度净亏损达到17.53亿元。

从公司所属时期来看,目前有道属于上市初期迅速扩张市场的阶段,为了占领庞大的用户群体,制造品牌效应,网易有道在销售、市场以及品牌推广方面还在继续增加投入,短时期内还不会盈利。

另外猿辅导、作业帮、好未来等成长期在线教育公司的营销费用也居高不下。数据显示,9月初几家头部在线教育机构仅在抖音平台上的广告日均投放额便都超过了300万元,其中猿辅导的日均投放高达927万元。

在10月中旬,寒假营销前期,猿辅导的日均投放再次提升至近1400万元,作业帮同期的投放额也从357万元上升到800多万元,比上一季度至少翻了两倍。

据媒体报道,今年秋季的在线教育低价课获客成本要比暑期贵20%-30%,据好未来财报,在2021财年Q3季度营销费用达4.21亿美元,同比增长120.3%。

可以看到,各大在线教育机构营销投放大战愈演愈烈,大家都在疯狂烧钱,营销砸钱是一个无底洞,砸钱没有最多,只有更多。一旦营销费用高于获客利润,就会亏损。

目前在线教育的重点赛道在k12教育,据数据显示k12大班课的续报率在70%到80%,据多鲸资本计算一个正价课程学员的毛利润在2000到3000元左右,根据业内的看法单个学员的获取成本高于2300元就会亏损。

但是这样疯狂烧钱“买”用户,带来的是持续亏损的恶性竞争。据数据显示,在中国几大在线教育公司里,只有几家盈利,根据好未来最新公布的财务报表,在2021财年Q3净亏损高达4.63亿,真是所谓越卖越亏。

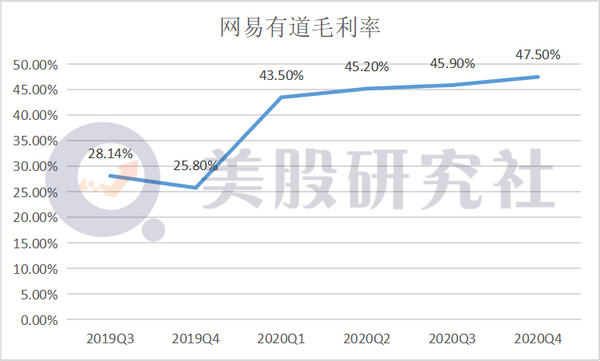

从毛利上来看,有道Q4毛利率达47.5%,和前几个季度对比一直持续优化,产品效率和营销效率得到提升,但仍旧维持在50%以下的水平。

与其他相对成熟的教育公司巨头的毛利率数据对比,根据各公司财务报表数据,好未来、新东方、中公教育的毛利率基本维持在54%、56%和58%左右。都维持在50%以上,需要进一步控制自己的成本,提高毛利率水平。

但在线教育行业发展势头整体较好,近两年大量资本流入在线教育公司,开启了上市潮,带领了中国在线教育市场规模加速扩大。

新东方创始人俞敏洪表示,在线教育市场将在很长时间内都是互相瓜分市场,按照电商领域的发展经验,谁都无法在行业中一直独秀。

据中科院大数据挖掘课题组发布的数据显示,2020年在线教育网课市场的竞争格局已逐渐清晰,头部平台形成“1+1+4”梯队:猿辅导独占鳌头,位列第一梯队;好未来居于第二梯队;作业帮、跟谁学、网易有道精品课和字节跳动旗下大力教育则位居第三梯队。

随着K12赛道的竞争加剧,谁能够进一步扩大市场份额,抢夺更多用户或许是巩固地位的关键。在业内人士看来,企业想要长久发展,就一定要持续经营的现金流,保证一定的利润,否则结局就会像摩拜,ofo一样。那么,在线教育何时才能停下烧钱的步伐?

没有永远的烧钱,只有永远的产品和服务

从市值上来看,目前网易有道的市值并不高。在教育公司里排行第九,市值仅是好未来的一个零头。

在美股研究社看来,网易有道需要借鉴巨头的发展经验,吸引更多的投资者为自己加注,才能稳固自己的行业地位。

新东方可以靠线下为线上引流,但是有道目前还做不到这一点。与新东方、好未来等不同的是,网易有道缺乏传统的教育背景,没有像新东方一样的线下渠道这一条稳固的护城河。

为了更好的发展,有道也已经在进行线下培训机构投资。据天眼查显示,在去年10月,有道出资125万成为高考培训机构领世培优的第三大股东。

这不是有道第一次注资线下教育机构了,在未来网易有道很可能线上+线下共同发力,但是仍需要做更多探索和尝试。

另外一方面有道在线上教育也应该寻求更多元化的发展。据数据显示,中国在线教育中K12教育占主导地位,近年来低线城市用户在线教育占比上升,显示出用户下沉的特征。

但是在下沉市场K12教育仍以线下在校学习为主,K12的线下教育水平相对落后,拥有优质师资团队,不考虑学籍能够跨区域学习的线上教育对下沉市场的学生群体吸引非常大。

拿作业帮来说,作业帮在内部信中表示,作业帮拥有5000万日活用户,单季正价直播课学员超过130万,其中,超过50%的学员来自非一二线城市。可以看出下沉市场的发展潜力巨大。

未来市场下沉是中国在线教育发展的必然趋势,但是大力拓展市场的同时仍需保证产品的内容和质量。在打造产品的质量上,有道还需要付出更多的努力,教学质量才是任何一所学校的根基。

资本营销只能带来流量,如何留住流量才是长久发展的关键。