若要说起2020年迄今为止最牛概念,免税概念一定榜上有名。

6月29日,财政部等三部委发布《关于海南离岛旅客免税购物政策的公告》,政策在7月1日落地实施,成为了2011年以来免税政策力度最大的一次调整。

在政策利好之下,相关概念股应声大涨。龙头中国中免(60188.SH)自6月29日起已经连涨四天,7月2日的收盘价已经相较于6月29日开盘时上涨了36.4%。王府井此前因为获得免税牌照已经大涨了一轮,6月29日起又录得了四连板。

此外,凯撒旅业(000796.SZ)、厦门港务(000905.SZ)、众应互联(002464.SZ)、渤海轮渡(603167.SH)等免税相关个股也纷纷大涨。

过往的经验告诉我们,每当有新的概念被抬上“C位”,各种相关度不一的个股总会闻风而动,这一次也不例外。那么,众多概念股中哪些能够真正吃到行业红利,哪些又是蹭热度的选手?如火如荼的免税行业背后,最重要的发展驱动因素又有哪些呢?

牌照、区位和品类

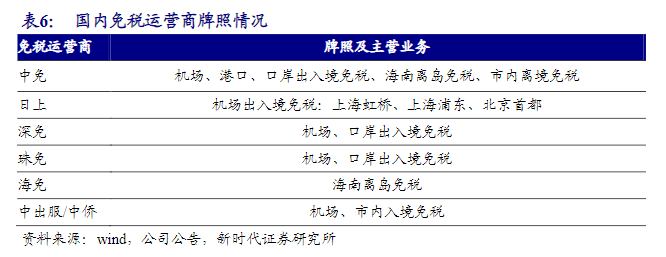

免税行业很大程度上是一个由政策驱动的行业,最主要的进入门槛是免税牌照。目前,我国拥有免税牌照的一共有六家企业,分别是中国中免(包含了日上和海免)、中出服、港中旅、深免、珠免和王府井。

这六家企业在经营免税店经营方面的规模不一,中出服、深免、珠免的经营规模较小且仅经营机场、出入境免税,王府井刚刚获得牌照尚未展开经营,中免是这六家公司中唯一一家经营离岛免税的企业。6月20日,格力地产(600185.SH)公告称拟向珠海国资委、城建集团发行股份并支付现金收购珠免集团100%股份。目前,该资产重组计划尚在审计评估阶段。

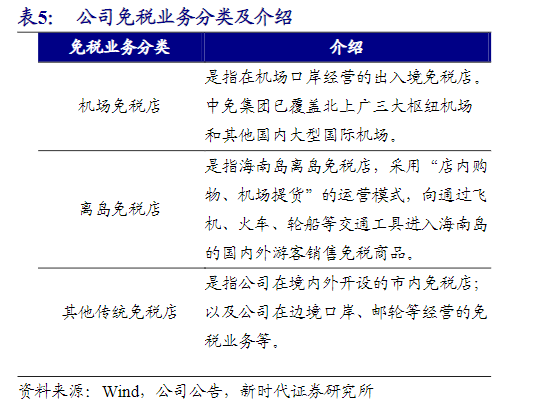

上述六家公司所经营的细分领域又各有利弊。从业务角度来看,免税行业可分为机场免税、离岛免税和市内免税三类。

机场免税店是指在机场口岸经营的出入境免税店,目前我国北上广三大枢纽机场的免税店均由中国中免经营,中国中免拥有三大枢纽机场免税店未来7-8年的运营权。

机场免税店收入的主要影响因素是机场的旅客吞吐量以及旅客转化率,因此机场旅客吞吐量几乎决定了该地机场免税店的收入规模。且机场免税店的保底租金较高,以北上广三地的机场为例,扣点为40~45%。

因此,机场免税业务的收入高,盈利能力却较低。2019年,中国中免在上海、北京、广州机场的免税店收入分别为151.5亿元、85.9亿元和19.2亿元。而京、沪机场贡献的归母净利润却仅有1.4亿元和4.5亿元。今年上半年,全球范围内的疫情对机场免税业务造成了一定的负面影响。

离岛免税特指海南岛离岛免税,这种销售模式面向通过飞机、火车、轮船等交通工具进入海南岛的游客,采用“店内购物、机场提货”的方式运营。据海南省统计局数据,2019年海南全省免税销售额达136亿元,免税购物人次384万人次,客单价3542元,销售额及购物人次同比增长率分别为35%和33%。

市内免税店分为两种,分别为出境市内免税店和进境市内免税店,分别针对入境游的外籍人士和归国中国居民。市内免税店是全球免税店行业规模最大的经营模式,全球免税行业39%的收入都来自市内免税行业。韩国、香港两个地区的市内免税业务每年都能够吸引大量的旅客,对当地的经济有着重要的作用。

相比于机场免税店,市内免税店的租金成本低很多,规模空间也更大。目前最被看好的市内免税店运营商是刚刚拿到免税牌照的王府井。王府井在全国拥有53家百货门店,自有物业占比较高,且其获得的免税经营牌照是继离岛免税政策之后的首张零税经营牌照,在各方面都具备发展市内免税业务的潜力。

免税消费回流是我国国内免税消费增长的重要驱动因素。2018年,我国居民境外购买免税商品总规模达1800亿元。据携程“全球购”数据,中国人海外购物的前十大目的地分别是日本、阿联酋、英国、法国、新加坡、美国、西班牙、韩国、意大利、澳大利亚。2019年之前,香港地区是内地居民出境游购物的重要目的地。因为疫情和一些众所周知的原因,原本境外游购物的消费有望回流。

我国购物者在境外消费的主要品类是韩国的化妆品、日本的美妆及药物、欧洲、迪拜和香港的奢侈品。以此逻辑推测,未来国内的免税行业收入增长的来源也将是上述品类。

市场如何看待海南免税政策?

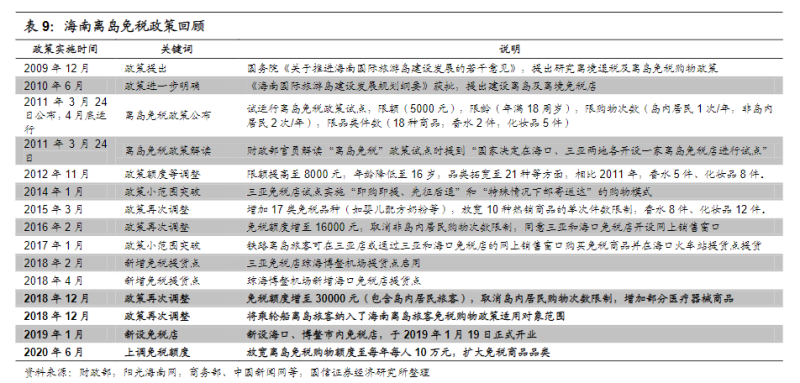

自2011年4月海南试点执行离岛免税政策起,政策已经6次对购物年龄、离岛方式、购物次数、购物限额、商品品种进行调整放宽。目前,海南离岛免税政策的宽松程度已经超过了日本冲绳、韩国济州岛和台湾马祖、金门地区。

6月29日发布的离岛免税政策的不仅是2011年以来最为宽松的政策,也超出了市场的预期。新政策包括:

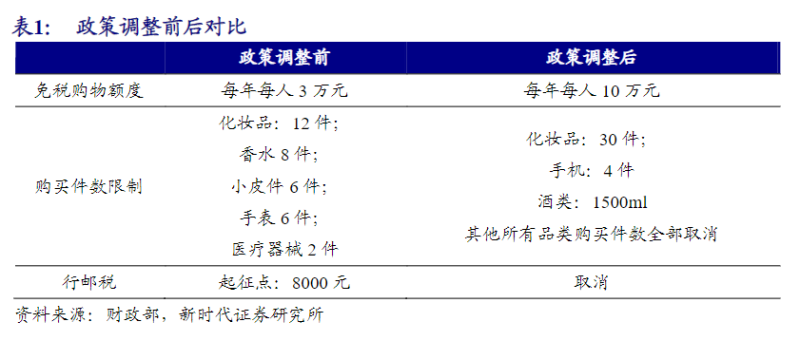

1.离岛旅客每年每人免税购物额度从3万元提升至10万元,并不限次数;

2.购物品种从38种增加至45种,增加电子消费、酒类等7类商品;

3.取消商品8000元免税限额规定;

4.大幅减少了单次购买数量限制,除化妆品限定30件、手机限定4件、酒类限定1500ml外,其他商品不限数量。原本皮件、医疗器械产品的限制被取消;

5.鼓励适度竞争,具有免税商品经营资格的经营主体均可平等参与海南离岛免税经营。

新政策中新增的电子产品和酒类这两个品类最为引人关注。首先这两类产品被纳入免税商品中超出了市场预期。其次这两类商品也有助于吸引男性旅客前往海南消费,以改变此前香化类商品在离岛免税商品中占比较高的问题。

在原先的政策下,商品超出8000元的部分需缴纳50%的行邮税,免税店运营商不得不贴税销售单价较高的奢侈品,这影响了海南离岛免税商品的价格竞争力,也影响了免税运营商的利润。此前,海南免税行业的客单价一直不高,仅为3542元,香化产品占比为55%。取消行邮税后,高单价的免税商品价格大大降低,有助于提高海南免税行业的客单价。

除了正面的影响,新政策也对现有的免税运营商产生了一定的负面压力。目前海南省经营免税业务的仅有中国中免一家,独占海南省的旅游资源。但是,新政策鼓励目前拥有牌照的公司与中免公平竞争,格力地产对免税行业跃跃欲试。同时,今年3月海南省财政厅在解读离岛免税政策时也提到,正在与中央有关部委沟通争取更加开放的离岛免税政策,引进世界著名免税销售集团在海南开设免税店。这对中免目前的竞争地位构成了潜在的威胁。

不过,据新时代证券的研究。一家免税店想要进入海南的免税行业,从筹划到开业至少需要1年半时间,期间需要财政部会同海关总署、税务总局和商务部审核并提出意见。因此,短期内中免在海南免税行业仍然具有先发优势。

免税绝对龙头,海南“岛主”中国中免

虽然免税行业有着牌照壁垒,行业内仅有少数玩家,但行业集中度依旧很高,呈现出中国中免一家独大的格局。

2019年,中国中免的总营收为479.66亿元,净利润54.15亿元,市占率高达85%,在全国33个省、市、自治区拥有200多家、九大类型的免税店。而格力地产计划收购的珠免集团市占率不到5%。且中免在机场免税及离港免税方面的优势,暂时无法被其他免税运营商追赶。

中国中免的母公司是中国旅游集团有限公司,在2008年时以旅行社和免税业务相关资产整体重组改制,由中国旅游集团联合华侨城集团共同发起成立。成立第二年便在A股上市。2011年海南岛正式实施离岛游客免税购物政策时中国中免便开始在海南开设市内免税店。2014年时建成了三亚国际免税城项目。

2017年,中国中免开始以外延收购的方式整合行业资源,收购了日上免税行(中国)51%的股权。第二年,中国中免又并购了日上免税行(上海)51%股权,掌握了北京首都机场、上海虹桥机场、上海浦东机场三大机场的免税业务。目前,中国中免已经是全球第四大免税运营商。

2019年,中国旅游集团为了让中国中免更加聚焦免税业务。从中国中免手中接过了国旅总社100%的股权,剥离了上市公司的旅行社业务。目前,中国中免以免税为单一业务,上市公司证券简称也从中国国旅变更为中国中免。

背靠央企中国旅游集团,中国中免的现金流状况和资产结构十分优异。负债仅占总资产的0.76%,每年的主要费用为销售费用,主要为机场免税店的租金以及一线销售员工的工资,而每年的财务费用几乎为零。

究竟谁才是真正的免税概念股,当下应该一目了然了。

(蓝鲸资本 赵明溪 zhaomingxi@lanjinger.com)